Comment une protéine extraite de la salive d’un reptile du désert peut-elle promettre de mettre fin à l’obésité, tout en révolutionnant le traitement du diabète ? Une histoire improbable qui a propulsé une petite entreprise danoise parmi les géants pharmaceutiques mondiaux.

C’est l’histoire improbable d’une molécule qui a failli ne jamais quitter les tiroirs poussiéreux de la recherche fondamentale. Une histoire qui commence dans l’anonymat d’un petit labo du Bronx pour finir par bouleverser l’économie mondiale. Retour sur une odyssée scientifique où le hasard a croisé l’obstination.

Note : Même si ce n'est pas techniquement gratuit, si vous avez un compte Amazon Prime, vous pouvez régulièrement récupérer des jeux sur GOG et EPIC.

Allez sur https://gaming.amazon.com et connectez-vous avec votre compte Prime, puis allez dans la section "Claim games". (Permalink)

Laurent Ladouari est l’auteur de la saga d’anticipation Volution. Ses livres interrogent les relations entre l’homme et la machine, la transmission des savoirs et les formes politiques émergentes issues de l’intelligence collective. Pour Les Électrons Libres, il livre une chronique de fiction prospective. Ce premier épisode est consacré à l’avenir des exploitations agricoles françaises à l’horizon 2040.

Les drones-corbeaux portent bien leur nom. Vus de près, leurs ailes évoquent le plumage d’un oiseau noir. Le bec qui abrite le laser anti-insectes a quelque chose d’inquiétant, même pour un humain. « Ils parlent aux animaux, en plus du reste. J’en ai pris douze, pour une centaine d’hectares, c’est le meilleur investissement que j’aie fait », m’explique François, qui m’a ouvert les portes de l’exploitation agricole qu’il dirige et dont il est le principal actionnaire. « Je ne sais pas ce qu’ils leur racontent, ces drones, mais ils arrivent même à tenir les sangliers à distance ! Les sangliers, c’était la bête noire de mon grand-père. »

Alors qu’il dit cela, trois machines planent au-dessus du champ de légumineuses. Les autres surveillent les rangées d’arbres fruitiers. Pourtant, on observe de minuscules oiseaux colorés dans le verger. « Les drones-corbeaux ont domestiqué des mésanges pour qu’elles mangent les insectes et les larves, ils font fuir tous les autres, ceux qui s’en prennent aux fruits », dit François avec un brin de fierté. Parfois, un pinceau lumineux éclaire la brume pour carboniser un indésirable.

Les drones accèdent aussi aux granges de stockage et aux serres robotisées, car rien ne doit échapper à leurs capteurs. En plus d’éloigner les nuisibles, ils enregistrent les moindres variations de température et d’humidité, les vents, les flux et, bien sûr, l’ensoleillement. « Ils sont capables de voir l’eau du sous-sol, des choses que mon grand-père sentait », s’enthousiasme François.

Comme toutes les machines agricoles, les drones-corbeaux envoient en continu leurs données via le réseau collaboratif satellitaire, vers la plateforme intelligente Déméter, qui est l’âme de l’exploitation depuis sept ans maintenant. « Grâce à mes drones, elle détecte le moindre départ de maladie sur les feuillages », précise François. « Ça m’a sauvé trois fois du mildiou. Et elle peut lutter contre presque n’importe quel assaut de ravageurs. »

Toutes les plateformes Déméter échangent leurs données via le système transrégional Gaïa, qui agrège les données agroforestières au niveau européen. Cela simplifie grandement le travail des machines : une maladie, un nid d’insectes suspects observés à plusieurs kilomètres met les machines sur le pied de guerre. « Déméter connaît mes parcelles mieux que moi, elle les envoie renifler à des endroits que je n’imaginerais pas ; avec elle, je continue d’apprendre tous les jours. »

Déméter aide aussi François à choisir ses semences, à programmer ses semis, à parier sur les cours dans une fenêtre de risque qu’il a établie. « Dès la première année, le niveau d’intrants nécessaire s’est effondré. Cela faisait longtemps qu’on avait arrêté de napalmer les plantations, mais là, on est sur des micro-doses injectées de façon chirurgicale. »

Déméter ne prédit pas les tempêtes de façon infaillible, mais c’est une bonne statisticienne. En matière d’aménagement des parcelles, François lui fait confiance. Après les grandes tempêtes qui, il y a trois ans, ont dévasté ses serres, il a planté une rangée de peupliers en travers du champ en suivant le tracé que Déméter a établi, pour empêcher la formation de tourbillons. C’est aussi Déméter qui a suggéré de passer aux légumineuses sur la colline une année sur trois, pour régénérer les sols.

Dans les champs, les énormes robots modulaires de la CUMA labourent et récoltent. Mais, au quotidien, ce sont les propres robots de l’exploitation qui se chargent des gestes de contrôle, d’entretien et de fertilisation. Ils coupent les feuilles suspectes et injectent à l’occasion des micro-doses de pesticide, sous la supervision de Déméter. « Je me souviens des bidons que mon grand-père répandait à la moindre inquiétude… Les robots nous ont pris notre travail, mais les coccinelles sont revenues ! » François évoque avec nostalgie ce grand-père qui se levait à l’aube, ne partait pas en vacances et qui a vécu toute sa vie criblé de dettes. « Eux, c’étaient de vrais héros », avoue-t-il. « Mais c’est mieux pour tout le monde, non ? »

François et sa famille vivent dans une jolie maison de bois au sommet de la colline. Son exploitation collabore avec une trentaine de personnes, dont une moitié de techniciens. Elle a décroché l’an dernier le label « Biotope Net Plus » (BNP). Tous les matériaux employés, jusqu’aux bâches transparentes des serres, sont faits de polymères biodégradables ou alors infiniment recyclables. Tous ses cultivars, génétiquement modifiés pour être moins gourmands en eau, sont agréés par le ministère. « Tout ou presque doit pouvoir se transformer en humus », dit-il très sérieusement. Et il suit à la lettre les permis de chasse de Gaïa pour réguler la population de chevreuils et de sangliers dans la forêt voisine.

Une grande partie des problèmes que François doit régler sont liés au conditionnement des fruits rouges qu’il fait pousser dans les serres et qu’il expédie grâce au réseau de distribution automatisé. Sur les barquettes de framboises et de myrtilles, les étiquettes sont celles des magasins d’alimentation les plus prestigieux de Londres ou de Stockholm. Le miel des ruchers est acheté plus loin encore. L’équipe de François achemine ses productions deux fois par jour jusqu’au point relais, à cinq kilomètres, près de la route. Les fruits voyagent ensuite dans des cagettes réfrigérées vers toute l’Europe en moins de 24 h. Le niveau de marge auquel François a accès depuis qu’il emprunte ce circuit sans intermédiaires lui a permis de robotiser la grange, sans que les fruits soient vendus plus chers au consommateur.

En quinze ans, l’arrivée de l’intelligence artificielle et la robotisation ont profondément modifié le milieu agricole. Les exploitations familiales se sont remembrées pour investir, l’arrivée des machines a réduit la charge de travail des humains, abaissé le risque sur les récoltes et le niveau de stress de l’exploitant. Le paysage s’est transformé, lui aussi : la Normandie est revenue au bocage pour son élevage bovin en plein air, la Provence a retrouvé ses micro-parcelles horticoles, non parce que c’est plus joli pour les touristes de passage, mais parce que c’est plus efficace. Au XIXᵉ siècle, les machines de la révolution industrielle exigeaient des champs plats à perte de vue ; au XXᵉ, la recherche de productivité a imposé l’épandage de masse. Aujourd’hui, l’intelligence artificielle trouve la meilleure solution pour chaque mètre carré cultivé : elle choisit le cultivar, elle aide à en extraire un revenu décent, elle parle aux animaux et elle prend soin du sol comme s’il lui appartenait.

Les observateurs internationaux disent que la France est redevenue une puissance agricole et qu’elle est enfin entrée dans le XXIᵉ siècle : elle exporte ses céréales, ses fruits, ses drones-corbeaux et ses logiciels Déméter, elle participe à la résilience de tout le pays, prête à affronter un conflit majeur. Et depuis quelques années, on peste à nouveau contre les insectes collés sur nos pare-brises, ce qui est la meilleure des choses.

« Mon grand-père disait qu’il n’y avait plus d’avenir ici, il voulait que je me trouve un job à la ville, que je vende l’exploitation », confie François avec émotion. « Je crois qu’il serait content d’avoir eu tort. »

Dernier ouvrage paru : L’Hypermonde, HC Éditions, 2025.

« Le gouvernement va lancer dès lundi la procédure pour trouver un nouvel hébergeur, qui sera choisi parmi des opérateurs de cloud (informatique en nuage) qualifié «SecNumCloud», selon les trois ministères de la Santé, de la réforme de l'État et du numérique. Ce label exige de ne pas être soumis à une législation non-européenne et exclut de fait les géants du cloud comme Microsoft, Amazon Web Services ou Google, soumis aux lois extra-territoriales américaines. »

Tristan K.@tristankamin.bsky.socialreplied: J'ai envie de me lancer un petit défi : cette fois, ne pas mettre en avant les interventions et articles mauvais et orientés, mais traquer et diffuser seulement les plus honnêtes et fiables.

Tristan K.@tristankamin.bsky.socialreplied: C'est évidemment leur droit, à tous ces groupes d'influence, mon problème n'est pas là.

C'est juste que je me demande s'il y aura de la place dans l'espace politico-médiatique pour des acteurs plus dépassionnés, des arguments les plus objectifs possibles.

Tristan K.@tristankamin.bsky.socialreplied: 2) Que sur l'électricité, qui sera le sujet central, on soit coincés entre des politiques qui défendent une position idéologique de part et d'autre, et des lobbyistes et leurs consultants qui défendent leurs intérêts économiques et industriels.

Tristan K.@tristankamin.bsky.socialreplied: Par contre, maintenant, sur l'énergie... Deux craintes.

1) Que le sujet des énergies fossiles et du gaz vert soit à l'arrière-plan. Quasiment sûr. Mais donc on acterait implicitement qu'on abandonnerait l'espoir d'une colonne vertébrale écologique à cette politique.

Tristan K.@tristankamin.bsky.socialreplied: En parallèle, le débat public sur la gestion des matières et déchets radioactifs se termine comme il a commencé : dans l'indifférence du public et le silence médiatique.

Soit. Je ne sais pas si je vois ça comme une bonne ou mauvaise chose.

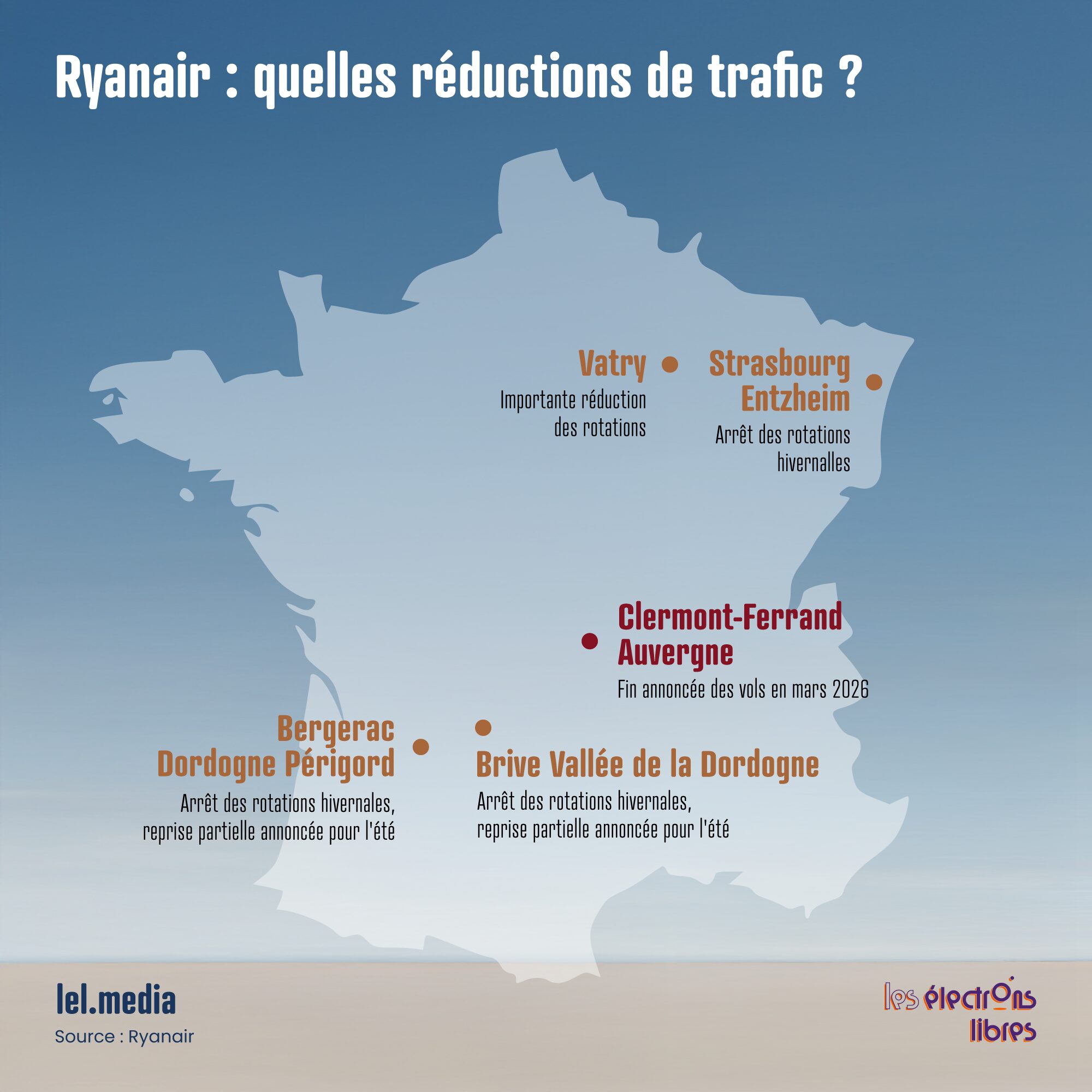

Fragiliser les compagnies nationales ? Augmenter les risques de délocalisations dans des territoires déjà enclavés ? Au-delà du retrait de Ryanair de l’aéroport de Clermont-Ferrand, la fiscalité française produit des effets bien plus pernicieux.

Dans la série « la courbe de Laffer n’existe pas, et la fiscalité n’a que peu d’impact sur l’activité économique », l’actualité vient de nous offrir un nouveau contre-exemple. Ryanair, la compagnie aérienne low-cost, a décidé de se retirer de l’aéroport de Clermont-Ferrand pour des raisons fiscales. L’objet de son courroux est la hausse, continue et importante, de la TSBA. En 2006, lors de sa création, la taxe de solidarité sur les billets d’avion devait financer la lutte contre le sida. Un beau combat, pourtant sans lien direct avec le transport aérien. Mais faut-il vraiment une justification pour créer une taxe en France ?

L’aéroport de Clermont est loin d’être le plus important de notre pays. Sur les 183 millions de passagers ayant transité dans les aéroports français en 2025, seuls 240 000 sont passés par la ville auvergnate, avec 60 % des trajets s’effectuant vers Paris et 30 % vers l’étranger. S’il ne représente donc pas un enjeu prioritaire, cet aéroport illustre tout de même la façon dont nous percevons le secteur aérien, et notre impensé en matière d’aménagement du territoire.

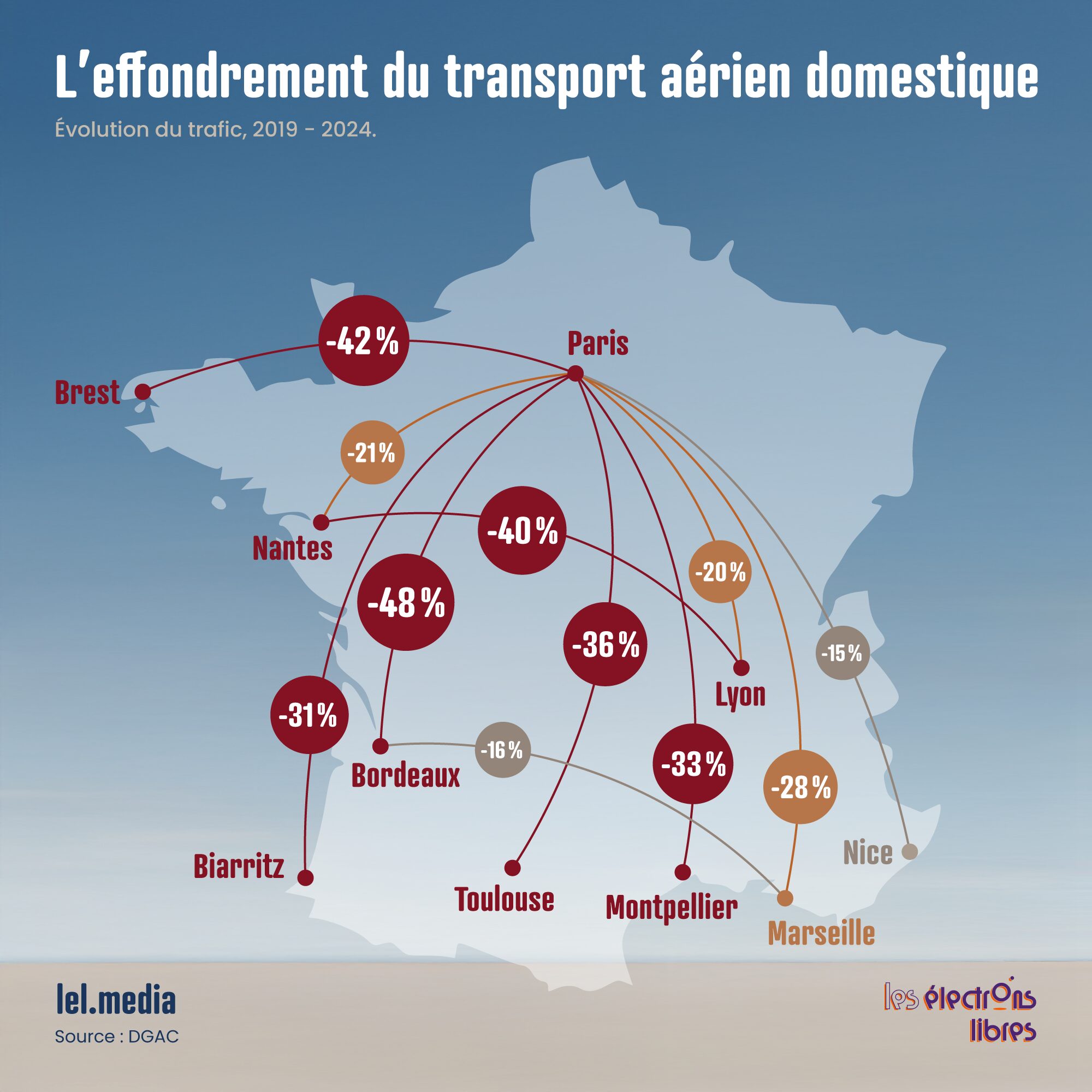

Avec 183 millions de passagers transportés en 2025, le trafic aérien national vient seulement de retrouver son niveau d’avant-Covid. Le hic, c’est que la croissance du trafic s’est depuis faite principalement sur les vols internationaux, assurés par des compagnies étrangères. Depuis 2019, le trafic domestique s’est ainsi effondré de 20 % et la part du pavillon français a baissé de 2 points dans le volume total (38 %). Et cette lente érosion n’est pas près de s’arrêter. La TSBA, qui induit une distorsion de concurrence très importante, vient encore d’augmenter pour atteindre 7,5 € pour une destination européenne, 15 € pour une destination intermédiaire et 40 € pour une destination lointaine. Ce faisant, elle crée une distorsion majeure pour le secteur : elle invite les passagers à voyager au départ d’un aéroport étranger et elle ampute la compétitivité des entreprises dont l’activité est fortement tournée vers la France.

Une compagnie de taille mondiale ne réalisant que 10 % de son activité en France pourra diluer la hausse du prix sur le reste de son activité, quand une entreprise française n’aura pas ce luxe. Schématiquement, une hausse de 10 € sur un billet d’avion sera, dans le premier cas, absorbée à hauteur de 1 € sur les billets français et le reste sur le prix des autres destinations, alors que, dans le second cas, la hausse sera de 10 € pour le consommateur français. La compagnie française perdra en compétitivité par rapport à ses concurrents étrangers.

Faite au nom des bons sentiments, la fiscalisation de l’aérien est en réalité une formidable machine à affaiblir le pavillon français, venant ainsi renforcer notre dépendance aux compagnies étrangères, dont les décisions d’abandon de certaines dessertes rendent vulnérables les villes enclavées, dépendant fortement de l’aérien (sans l’aéroport de Clermont, Michelin n’aura pas d’autre choix que de s’installer ailleurs, une potentielle délocalisation faisant peser un risque lourd sur les emplois locaux).

Encore une fois, nous sommes donc les principales victimes de notre folie fiscale.