Le plus grand transfert de richesse de l’histoire va bientôt avoir lieu. Pourtant, parce qu’il arrive trop tard dans la vie, ce grand héritage ne sera pas un levier d’ascension sociale, mais un multiplicateur d’inégalités. Et le taxer ne changera rien au problème.

Il y a des mythes réconfortants, des fictions nationales qu’on se raconte pour mieux dormir. Chez nous, l’un des plus coriaces dit ceci : « La France n’est pas une société d’héritiers, puisque nous taxons lourdement l’héritage. »

Rien n’est plus faux. Rien n’est plus ironique. Et surtout : rien n’est plus lourd de conséquences pour la mobilité sociale, la croissance et l’équité intergénérationnelle.

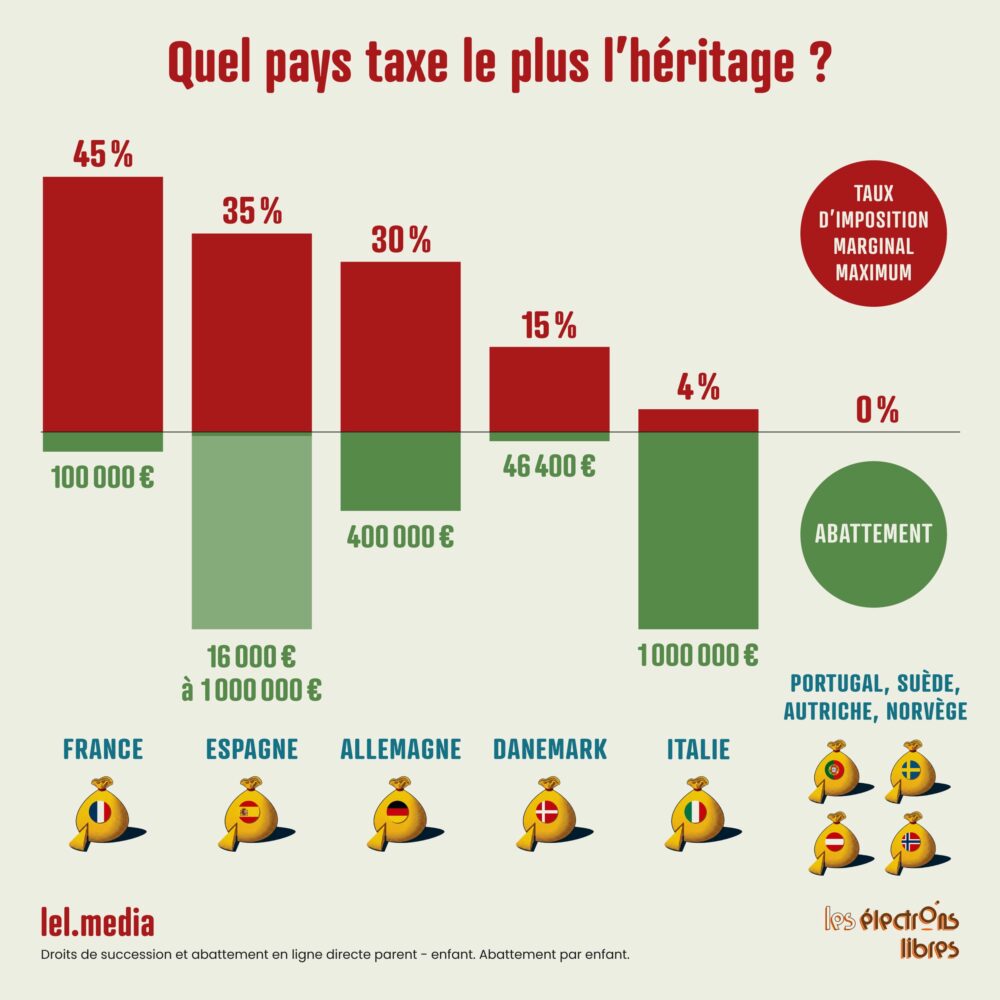

Des droits de succession parmi les plus élevés du monde

Car la France est bel et bien devenue une société d’héritiers, mais pas du tout pour les raisons que l’on croit. Un préjugé tenace voudrait que ce soit en raison de droits de succession trop faibles… Or, ils sont parmi les plus élevés de l’OCDE, nous rappelle la Cour des comptes (septembre 2024). Pour le plus grand bénéfice des finances publiques françaises ! Le montant des recettes de droits de succession a plus que doublé entre 2011 (7,0 Md€) et 2023 (16,6 Md€). La France se situe au premier rang de l’Organisation de coopération et de développement économiques (OCDE) pour le poids des DMTG (donations et successions) dans le PIB (0,74 %). Voilà pour les chiffres.

Voir détails en fin d’article

Nous serions plus inspirés de regarder du côté de la structure même du modèle économique français, du système de retraite à la fiscalité du travail : n’est-ce pas ce modèle qui fabrique mécaniquement une société où le capital ne circule plus et où l’héritage devient décisif ?

Le grand héritage

Comme le résume avec une brutalité lucide l’économiste Erwann Tison : « Ce sont les boomers qui héritent désormais de leurs parents boomers. » Autrement dit : le capital transmis ne finance pas l’avenir, il clôt le passé. Et d’ici quelques années, ces fameux baby-boomers vont – enfin – transmettre leur patrimoine gigantesque, fruit des Trente Glorieuses, façonné par l’envolée des marchés financiers et la flambée de l’immobilier. On parle du « grand transfert de richesse », chiffré à 9 000 milliards d’euros par la Fondation Jean-Jaurès, et qui fait déjà saliver, au-delà des gestionnaires de fortune, certains partis politiques prompts à vouloir taxer cette immense transmission.

Une société d’héritiers, oui — mais pas parce que la fiscalité est laxiste. L’héritage n’arrive plus quand il est utile : il arrive quand il est inutile. Les travaux du Conseil d’analyse économique (décembre 2021) ont mis au jour une anomalie française : la part du patrimoine hérité augmente, mais l’âge auquel on hérite augmente encore plus vite. Au siècle dernier, l’âge moyen des héritiers était de 30 ans… aujourd’hui, on hérite désormais en moyenne dans la cinquantaine. Soit l’âge… où l’on s’apprête à partir à la retraite ! Donc à un moment où le capital n’a plus le moindre rôle productif. E. Tison le dit sans fard : « Hériter à 20 ans, ça change une vie. Hériter à 60 ans, ça ne change que l’ordre de succession chez le notaire. » C’est le premier nœud du problème : la transmission ne finance plus la mobilité sociale mais la confortation patrimoniale.

Un multiplicateur d’inégalités

Pour la première fois, les baby-boomers héritent… de baby-boomers. C’est un cycle inédit dans l’histoire économique. Pourquoi ? Parce qu’une génération – nombreuse – a profité d’un marché du travail fluide, d’une forte progression salariale, de retraites généreuses et de l’explosion des prix immobiliers. Résultat : ils détiennent déjà l’essentiel du patrimoine, et ils reçoivent encore de nouveaux actifs au moment même où ils n’en ont pas besoin. L’héritage devient un mécanisme d’amplification, pas de redistribution. Ce n’est plus un levier d’ascension : c’est un multiplicateur d’inégalités.

La France se retrouve avec l’un de ces paradoxes dont elle a le secret : des droits de succession élevés, mais un monde qui hérite toujours plus.

La question n’est donc pas : « Pourquoi taxe-t-on si peu ? » Mais : « Pourquoi la taxe ne change-t-elle rien ? » Réponse : parce qu’en France, les abattements, les déductions, les régimes matrimoniaux optimisés et surtout les donations échelonnées font que la fiscalité n’atteint jamais vraiment les patrimoines massifs en ligne directe.

La France taxe théoriquement fort. Mais pratiquement, elle taxe mal. Et surtout : elle taxe trop tard.

En fait, le vrai moteur de la société d’héritiers, c’est le modèle économique français, pas Bercy. Le travail est taxé plus que dans n’importe quel pays de l’OCDE. C’est l’un des points les plus importants rappelés par A. Foucher : le vrai problème, ce n’est pas la taxation du patrimoine, c’est celle du travail. En France : cotisations, contributions, impôt sur le revenu, TVA, charges employeurs… Conséquences : il est très difficile d’épargner par soi-même ; ceux qui n’ont pas de capital initial n’en construiront jamais ; l’épargne est mécaniquement concentrée chez les ménages déjà dotés. Celui qui part de zéro n’a aucune capacité d’épargne. Celui qui a déjà a une capacité infiniment plus grande. D’où la spirale auto-entretenue dénoncée par Maxime Sbahi : on refuse de voir l’éléphant dans la pièce, c’est-à-dire l’inéquité entre les générations et le déni qui le sous-tend.

Les retraités épargnent massivement… parce qu’ils n’ont plus rien à financer. Les données récentes de l’Insee (juin 2025) et du DG Trésor (2025) sont accablantes : en 2024, les retraités sont responsables des deux tiers de la hausse du taux d’épargne ; leurs pensions ont été revalorisées de 5,3 % ; leur consommation, elle, n’a presque pas bougé ; résultat : une épargne massive, même chez les plus modestes. On parle d’un taux d’épargne général autour de 18–19 %, mais de plus de 25 % pour les retraités, soit environ 100 milliards d’euros épargnés chaque année sur les 400 milliards de pensions versées. Ce capital, qui pourrait financer l’innovation, la croissance, le logement, les infrastructures… ne circule pas. Les retraités n’ont pas besoin de « décaisser », accumulent par précaution et préparent une transmission future. Là encore, E. Tison enfonce le clou : « Les futurs héritages ne sont pas des investissements. Car ils sont détenus par des profils risquophobes. Les 600 milliards qui vont être transmis ne profiteront pas à l’économie productive. »

Le cycle de vie de Modigliani est brisé. Normalement, selon le théoricien, on épargne pendant la vie active, on atteint un pic vers 55 ans, puis on « décaisse » en vieillissant. En France : les retraités continuent d’épargner. Parce que leurs retraites sont généreuses, indexées et politiquement intouchables. Résultat : pas de décaissement, pas de circulation du capital et une explosion des héritages tardifs.

Le problème n’est donc pas l’héritage : c’est la temporalité de l’héritage. En fait, l’équation pourrait être : hériter tôt favorise l’ascension sociale, hériter tard favorise la reproduction sociale. Hériter à 25 ans permet d’envisager un achat immobilier, la création d’entreprise, la formation, la mobilité géographique. Hériter à 60 ans permet d’optimiser la fiscalité de sa succession à ses propres enfants. Le capital devient un instrument de reproduction, pas d’émancipation. C’est l’une des raisons pour lesquelles E. Tison va jusqu’à dire, volontairement provocateur : « Une taxation à 100 % des héritages serait plus efficace que le système actuel. » Non pas pour punir, mais pour obliger à transmettre avant la mort.

Voilà pourquoi durcir les droits de succession ne sert donc (presque) à rien. Parce que la question n’est pas le taux, mais le moment. Taxer plus haut n’incite pas à décaisser plus tôt. Le capital ne circule pas du tout tant qu’il reste concentré chez les seniors épargnants. Tout l’enjeu est ailleurs : notre système fiscal doit pousser à la transmission précoce, pas à la transmission tardive. Il faut que l’héritage cesse d’arriver quand il ne sert plus, qu’il circule pendant les périodes de construction de vie, qu’il finance les âges où les besoins sont élevés. C’est, au fond, ce que proposent une partie des économistes (E. Tison / M. Sbahi), mais aussi la Cour des comptes (septembre 2024) : libérer les donations, réduire la fiscalité sur les transmissions « au fil de l’eau », mais durcir fortement la fiscalité sur les transmissions tardives et financer une partie des revalorisations sociales par les seniors eux-mêmes. En clair : moins d’héritages à 60 ans ; plus de donations à 25 ans.

La gérontocratie, un système perdant-perdant

Mais évidemment, cela suppose de briser le tabou français : la gérontocratie douce. On touche ici à la dimension politique. La France compte 18 millions de retraités, bientôt 23 millions. Et surtout : un électeur sur deux est retraité. Dès qu’on parle de décaissement incité, de fiscalité du patrimoine senior, de donation encouragée, de réforme des retraites… le débat se fige. L’électorat le plus nombreux et le plus mobilisé veille. En mode pavlovien : on a peur de critiquer les retraités, parce que ce sont eux qui votent. Résultat : on sur-revalorise les pensions, on gèle la réforme fiscale, on continue de renchérir le coût du travail et on détruit la mobilité sociale des plus jeunes. C’est une logique perdant-perdant : les retraités épargnent, les jeunes ne peuvent pas épargner, l’économie tourne au ralenti, la dette publique explose.

C’est un débat où la morale tutoie l’économie. Le véritable enjeu est : comment faire pour que le capital se transmette vivant, qu’il circule, qu’il finance les âges productifs et qu’il ne soit plus ce carburant qui arrive toujours trop tard ? Tant que la France ne répond pas à cette question, elle restera la société d’héritiers la plus improbable, la plus silencieuse et la plus coûteuse de tout l’Occident.

Détails de l’infographie

Sur le papier, la France a des taux parmi les plus élevés ; dans les faits, la combinaison d’abattements, de niches et d’un barème non indexé produit une taxation qui pèse particulièrement sur des patrimoines « moyens-supérieurs » et pénalise certains ménages, tandis que d’autres mécanismes atténuent la charge pour les plus riches ou pour les transmissions d’entreprise (loi Dutreil).

France : barème progressif. Taux maximum à partir d’environ 1,8 M€. Barèmes non indexés depuis 2011, ce qui a entraîné une augmentation effective du nombre de successions imposables.

Espagne : État : 34 %. Régions : généralement réduit à 1 % ou 0 % effectif grâce aux bonus régionaux. Abattement : 15 956 € pour les plus de 21 ans ou 47 858 € avant. Entre 100 000 € et 1 000 000 € d’abattement effectif dans la majorité des régions, voire 99 % de réduction (Madrid, Andalousie, Catalogne, Valence, Canaries…). Très faible taxation (voire nulle) en ligne directe dans presque toutes les régions grâce aux abattements et réductions régionaux massifs.

Allemagne : seuils très élevés pour atteindre les taux supérieurs. Abattements plus généreux, barème plus doux : pour des patrimoines comparables, l’impact fiscal est souvent beaucoup moindre qu’en France.

Danemark : abattement de 346 000 DKK (environ 46 400 €) par héritier (enfants, descendants ; exemption totale pour le conjoint). Taux de 15 %, unique, non progressif. Système national unique, simple, avec un abattement correct et un taux fixe modéré.

Italie : abattement de 1 000 000 € par parent-enfant (selon modalités). Taux faibles (par exemple 4 % au-delà de l’abattement dans certains cas). Faibles droits pour la plupart des transmissions en ligne directe.

Portugal, Suède, Norvège, Autriche : droits de succession inexistants ou très réduits. Plusieurs pays européens ont supprimé ces droits ou les ont marginalisés.

Tristan K.@tristankamin.bsky.socialposted: Une nouvelle fosse de déchets vitrifiés tous les 5 ans 😬

Même si on accélérait sur Cigeo, c'est le temps de désactiver (refroidir) suffisamment les déchets qui impose ce loooong entreposage tampon avant d'espérer les mettre au stockage.

Tristan K.@tristankamin.bsky.socialposted: Comme toujours, très faible est la volonté de recycler les matières nucléaires... Encore plus faible est celle de s'embêter à s'affranchir de la dépendance russe pour cela... Et encore plus faible pour la dépendance aux USA.

Sachant qu'on a tout le savoir-faire.

Bon ben ça y est, j'ai mon nouveau client web Mastodon préféré.

C'est rudement bien pensé, beau, entièrement pilotable au clavier (💜) et super facile à auto-héberger (13 Mo de fichiers statiques) : https://github.com/cheeaun/phanpy

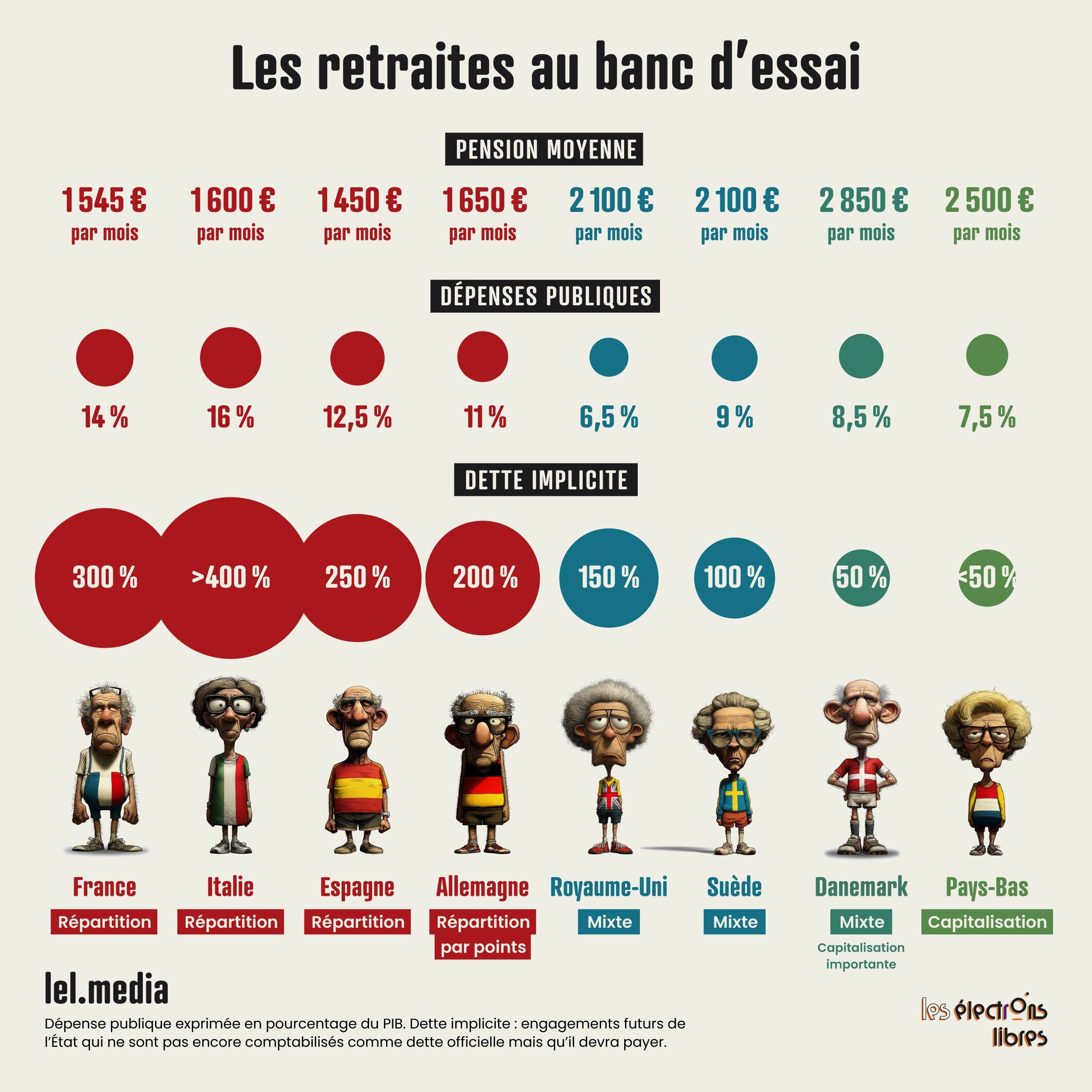

La France face à l’Europe. Huit pays, huit systèmes différents. Ce qui fonctionne, ce qui échoue. Les modes de financement des retraites de la plupart de nos plus proches voisins européens, Royaume-Uni compris, au banc d’essai selon neuf critères. La semaine prochaine, nous étudierons les systèmes de sécurité sociale.

Si comparaison n’est pas raison, le fait que la plupart des pays du continent sont confrontés aux mêmes contraintes démographiques et de vieillissement de leurs populations permet néanmoins de juger de leurs approches respectives en matière de retraite. D’ici 2050, le ratio actifs/retraités dans l’UE devrait passer de 3,3 pour 1 aujourd’hui à moins de 2 pour 1. Face à ce défi commun, chaque pays a fourni des réponses très différentes. La France, elle, patine, et même sa dernière réforme à l’ambition limitée est suspendue sur l’autel des interminables débats budgétaires et de son instabilité politique. Et pourtant, il y aurait urgence à agir tant notre système de retraite se singularise par le poids écrasant qu’il fait peser sur les finances publiques et par un déséquilibre démographique alarmant. Si l’Allemagne, l’Italie et l’Espagne peinent elles aussi avec des régimes majoritairement par répartition, sans réserves substantielles pour amortir le choc du vieillissement, la France finance presque exclusivement les pensions grâce aux actifs d’aujourd’hui. Le rapport cotisants par retraité, proche de 1,7, se dégrade plus rapidement que chez la plupart de nos voisins, rendant un système apparemment généreux profondément vulnérable à l’horizon des prochaines décennies. En contraste, la Suède, le Danemark, les Pays-Bas et le Royaume-Uni ont, à des degrés divers, avancé vers des régimes par points ou une capitalisation significative, qui répartissent les risques entre générations et atténuent la charge sur l’État. Même l’Italie, malgré ses faiblesses structurelles persistantes, a introduit des comptes notionnels (soit un mécanisme de retraite par répartition où les cotisations sont capitalisées fictivement puis converties en pension selon l’espérance de vie) pour injecter une dose de flexibilité. C’est dans cette mosaïque de trajectoires – où la France apparaît souvent comme l’exception la plus rigide – que s’impose la valeur d’une comparaison approfondie.

Critères de comparaison

Les neuf critères principaux.

Structure du système (répartition pure, capitalisation forte ou modèle mixte)

Âge légal de départ et âge effectif réel

Taux de remplacement brut et net (pourcentage du dernier salaire – ou revenu d’activité – de la pension de retraite versée à une personne une fois à la retraite)

Montant moyen mensuel de la pension nette

Ratio niveau de vie retraités/actifs

Capital moyen accumulé par les retraités

Dépenses publiques consacrées aux retraites

Dette implicite (soit l’ensemble des engagements futurs de l’État — retraites, soins de santé, etc. — qui ne sont pas encore comptabilisés comme dette officielle mais qu’il devra payer)

Classement Mercer 2025 (le Mercer CFA Institute Global Pension Index évalue 52 systèmes de retraite mondiaux sur plus de 50 indicateurs)

Les pays retenus (France, Allemagne, Italie, Espagne, Suède, Danemark, Pays-Bas, Royaume-Uni) ont été choisis pour leur poids économique et la diversité de leurs modèles, avec une attention particulière aux pressions budgétaires actuelles et futures que font peser les retraites sur les États.

France : une référence généreuse mais intenable

Structure : Répartition quasi exclusive + régimes complémentaires/spéciaux et légère capitalisation dans la fonction publique → Modèle historiquement protecteur, mais devenu un piège intergénérationnel.

Âge légal 2025 : 62 ans 6 mois → 64 ans d’ici 2030 → Le plus bas d’Europe continentale : un luxe que peu de pays peuvent encore se permettre. La France non plus.

Taux de remplacement : ~72 % → Élevé, gage de forte générosité immédiate.

Pension moyenne nette : ~1 545 €/mois → Correcte en apparence, mais très en retrait des leaders capitalisés.

Ratio niveau de vie retraités/actifs : 94-96 % → Les retraités français comptent parmi les rares en Europe à ne presque rien perdre, voire à gagner légèrement par rapport aux actifs.

Capital moyen : ~288 000 € (très majoritairement immobilier) → Matelas confortable, mais largement insuffisant pour absorber le choc démographique sans l’État, indiquant une forte proportion liée à l’héritage.

Dépenses publiques retraites : ~14 % du PIB → Charge écrasante qui plombe les comptes publics.

Dette implicite : > 300 % du PIB → Passif caché colossal qui hypothèque l’avenir.

Classement Mercer 2025 : B (score ~70,3 ; ~20e mondial) → Bonne adéquation immédiate, mais durabilité faible.

Allemagne – rigueur et mixité modérée

Structure : Répartition par points + capitalisation privée modérée → Système pragmatique et maîtrisé.

Âge légal 2025 : 66 ans 2 mois → 67 ans → Réforme digérée depuis vingt ans, mais susceptible de se durcir.

Taux de remplacement : ~55 % → Volontairement modéré.

Pension moyenne nette : ~1 650 €/mois → Décente.

Ratio niveau de vie retraités/actifs : 70-75 % → Baisse notable assumée.

Les Pays-Bas et le Danemark offrent tout ce que la France ne peut plus tenir : un niveau de vie retraités/actifs proche ou supérieur à 95 %, des pensions plus élevées, un capital privé gigantesque et une charge publique deux fois plus légère.

La France, l’Italie et l’Espagne sont les derniers pays où les retraités actuels vivent encore comme des privilégiés – au prix d’une facture publique explosive et sans filet privé suffisant pour les générations suivantes.

L’Allemagne, la Suède et le Royaume-Uni ont déjà fait le choix de la responsabilité : un peu moins de confort aujourd’hui pour garantir la dignité demain. Même si, observé à la loupe, le Royaume-Uni présente de très sévères disparités entre catégories sociales.

Quelles leçons pour la France ?

La France offre aujourd’hui l’un des meilleurs niveaux de vie aux retraités actuels, mais elle se situe dans la moyenne basse des classements internationaux quand on intègre la durabilité, et surtout dans le bas du panier pour l’impact budgétaire : ses 14 % du PIB en dépenses et 300 % en dette implicite la placent en première ligne des risques européens. Les modèles danois et néerlandais montrent qu’il est possible de concilier pensions élevées et solidité financière, à condition d’accepter une part massive de capitalisation, un âge de départ plus tardif et une culture du travail prolongé – des leviers qui pourraient diviser par deux la charge publique d’ici 2050. Rester uniquement en répartition tout en maintenant un âge légal parmi les plus bas d’Europe apparaît de plus en plus comme une exception difficilement tenable à long terme, menaçant non seulement les retraites futures mais l’ensemble de l’économie. La prochaine décennie dira si la France saura évoluer vers un modèle hybride pour alléger son fardeau budgétaire ou si elle choisira de défendre jusqu’au bout son exception française au prix d’une dette explosive.

À la semaine prochaine, pour un comparatif des sécurités sociales dans les mêmes pays. La France peut-elle encore s’enorgueillir du meilleur système du monde ? Suspense.

À savoir : Si vous devez fournir un justificatif d'identité, vous pouvez utiliser ce site officiel du gouvernement français.

Il vous génère un justificatif d'identité à usage unique, en précisant le destinataire et la durée de validité. Cela évite de donner une copie de sa carte d'identité et en conséquence de moins risquer d'usurpations d'identité. (Permalink)

Un des rares articles censés sur l'IA. Enfin, surtout les LLM, hein.

Les modèles génériques gigantesques des GAFAMs, qui nécessitent toujours plus de puissance de calcul, sont une impasse.

Des modèles beaucoup plus petits, plus modestes, mais *ciblés* pourront être efficace. Non seulement ils seront meilleurs dans leurs résultats (car entraînés sur des données bien ciblées au lieu d'avoir bouffé tout internet), mais ils seront également beaucoup moins demandeurs en CPU/GPU/RAM et en électricité pour les faires tourner.

(Pour avoir un ordre de grandeur, Futo Keyboard fournit un modèle de reconnaissance vocale (transcription audio vers texte) qui reconnaît plusieurs langues et ne pèse que 79 Méga-octets et peut tourner sur un smartphone.) (Permalink)

Merdification chez HP: Plus d'IA, moins d'employés.

Ils vont donc virer entre 4000 et 6000 personnes, et fourrer de l'IA partout "pour stimuler la satisfaction client, l'innovation produit et la productivité grâce à l'adoption et à la facilitation de l'intelligence artificielle.".

Je vous laisse imaginer la merde que ça va être.

Vous savez pourquoi HP veut faire des économies ? Parce que le prix de la RAM augmente (et que ça rogne fortement leurs marges).

Vous savez pourquoi le prix de la RAM augmente ? Parce que tout le monde veut foutre de l'IA partout.

🤷♂️

Tout cela confirme bien mon choix de boycotter HP. (Permalink)