D’où vient le déficit ? Comment le combler ?

1974 : c’est la dernière année où les comptes de l’État ont été équilibrés. Depuis, les vannes de la dette se sont ouvertes et les finances publiques glissent vers un gouffre sans fond. Est-ce irrémédiable ?

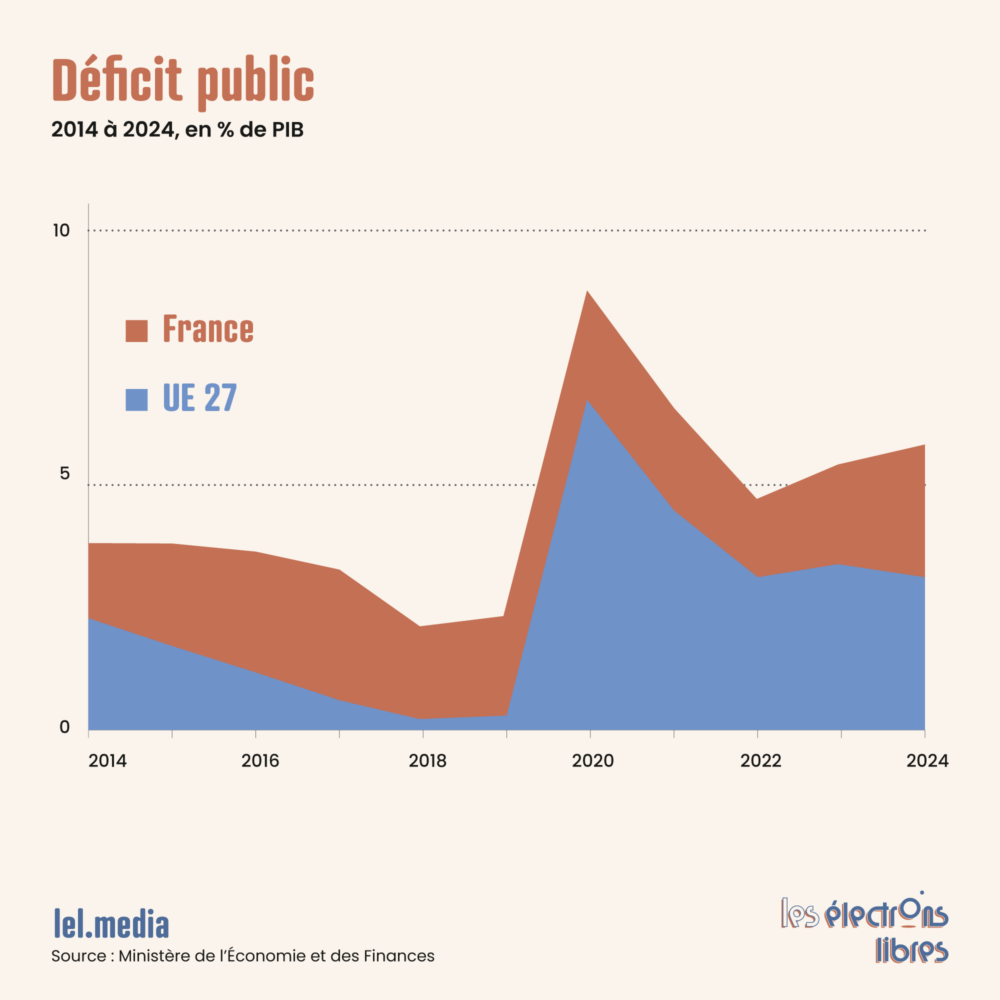

Un demi-siècle plus tard, en 2024, le déficit des administrations s’établit à 5,8 % du PIB, soit 168 milliards d’euros, à peu près 5 400 € par ménage français. Il continue d’alimenter une dette record de 3 305 milliards d’euros, supérieure à 100 000 € par foyer. La France est désormais sur le podium des pays les plus endettés de l’UE, avec 113 % du PIB, derrière la Grèce (154 %) et l’Italie (135 %). Et les prévisions pour 2025, tablent sur 116%.

D’où vient le déficit ?

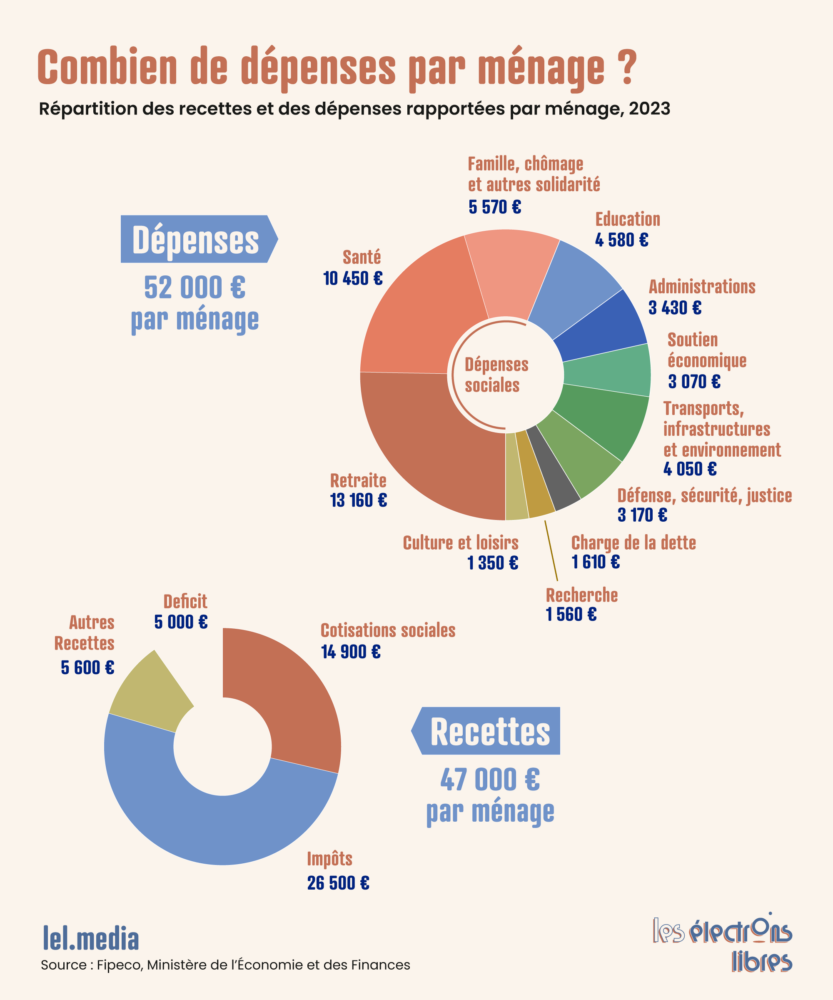

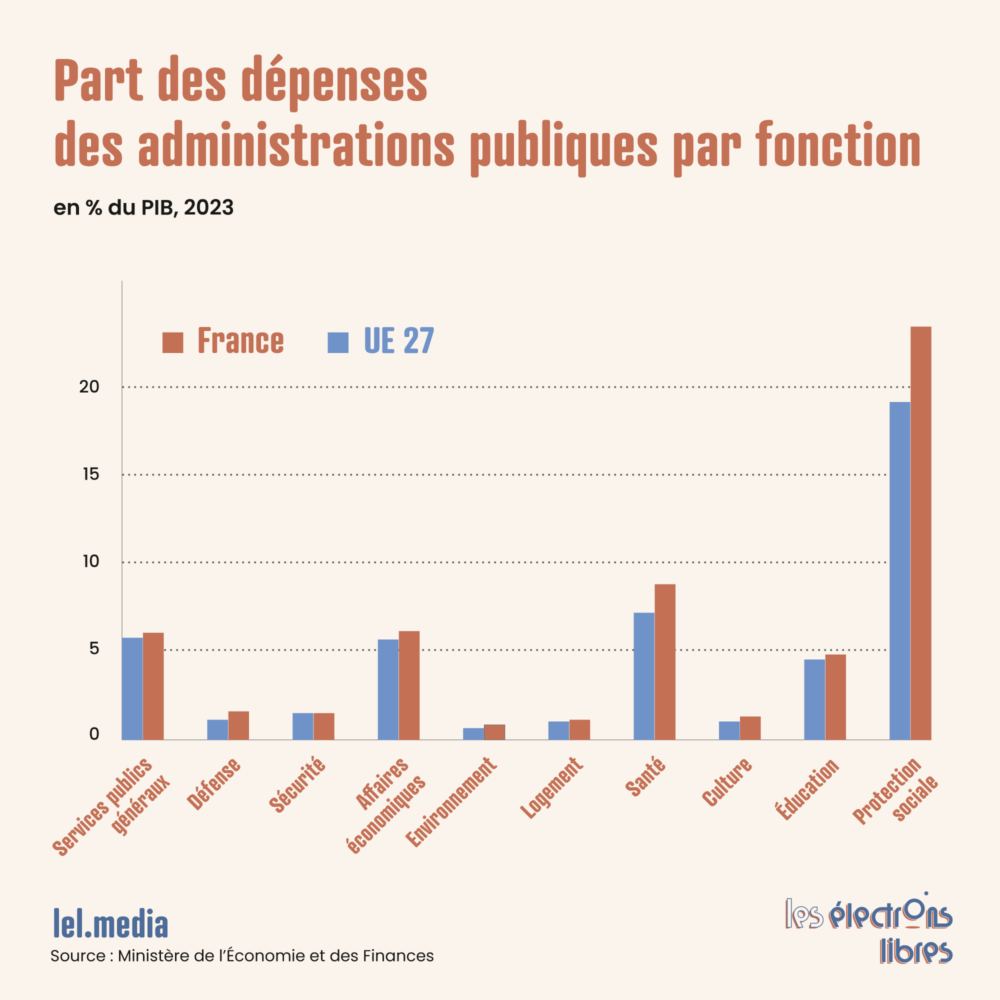

Chaque année, les administrations publiques collectent des recettes et les redistribuent. Le déficit vient de la différence entre la dépense publique et les prélèvements obligatoires. La pression fiscale en France est pourtant l’une des plus élevées du monde. Plus d’un euro sur 2 produits est taxé par l’Etat (51 % du PIB contre 46 % en moyenne UE en 2024). Malgré ces masses considérables collectées, la dépense s’établissait l’année dernière à 57 % du PIB. Sur 10 € dépensés par les administrations publiques, seuls 9 € proviennent des impôts et des cotisations obligatoires. L’euro manquant est emprunté sur les marchés. Rapporté au nombre de ménages, les administrations publiques ont dépensé en moyenne 52 000 € après avoir collecté 47 000 € en 2023.

Envisagé sur le temps long, notre déficit est structurel. Il est, depuis plus de 10 ans, d’environ 3 points plus élevé que celui de nos voisins européens. Sur les dernières années, il a continué de dériver bien au-delà des 3 % malgré la fin des mesures d’exception liées au covid. D’après la Cour des comptes, les recettes fiscales ont été très en deçà des attentes et les dépenses ont été fortement tirées par les collectivités territoriales et les prestations sociales en 2023 et 2024.

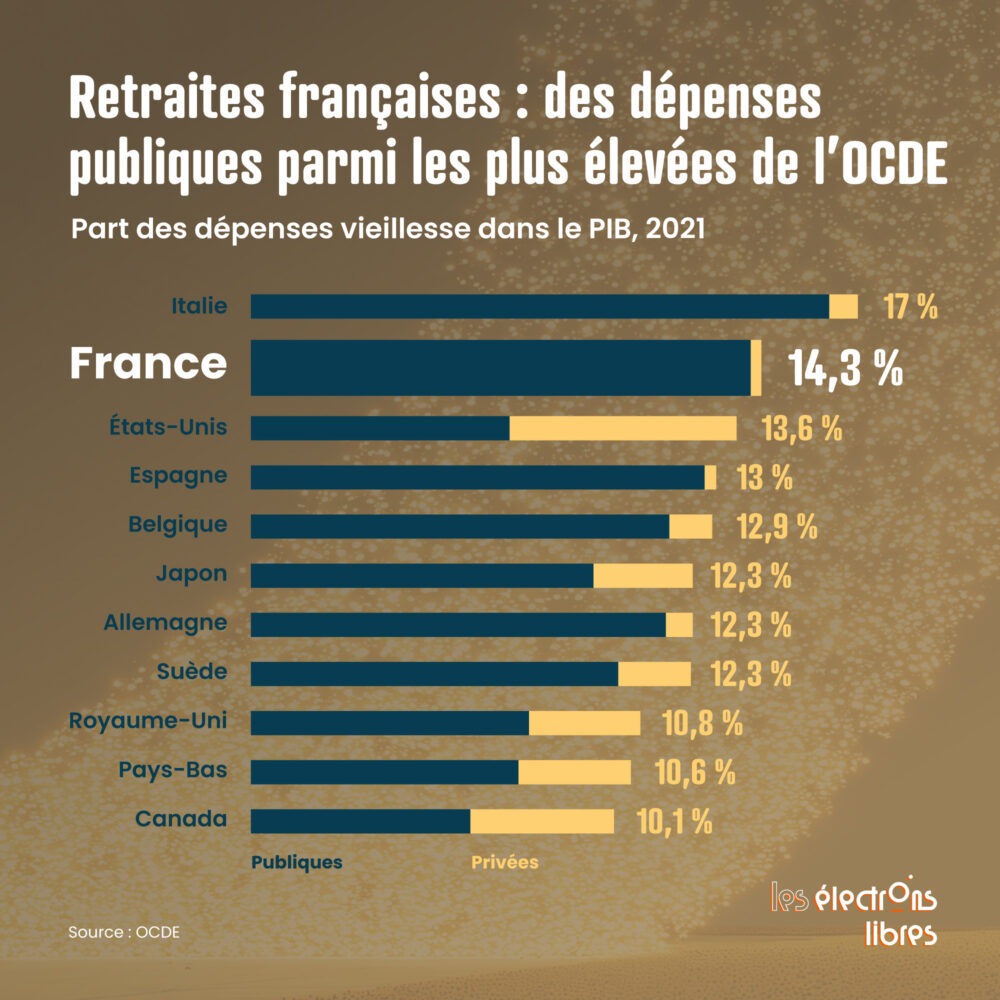

Si l’on compare la France avec nos voisins, nous allouons 8 points de PIB de plus que la moyenne de l’UE aux dépenses publiques, dont 1,5 points de plus sur la santé et 4 points de plus sur la protection sociale, essentiellement sur les pensions. Si l’intégration de ces dernières dans la comptabilité du déficit fait débat (voir encadré), la comparaison européenne est implacable : notre trou d’air vient plus d’un excès de dépenses majoritairement attribuable aux retraites que d’un manque de recettes…

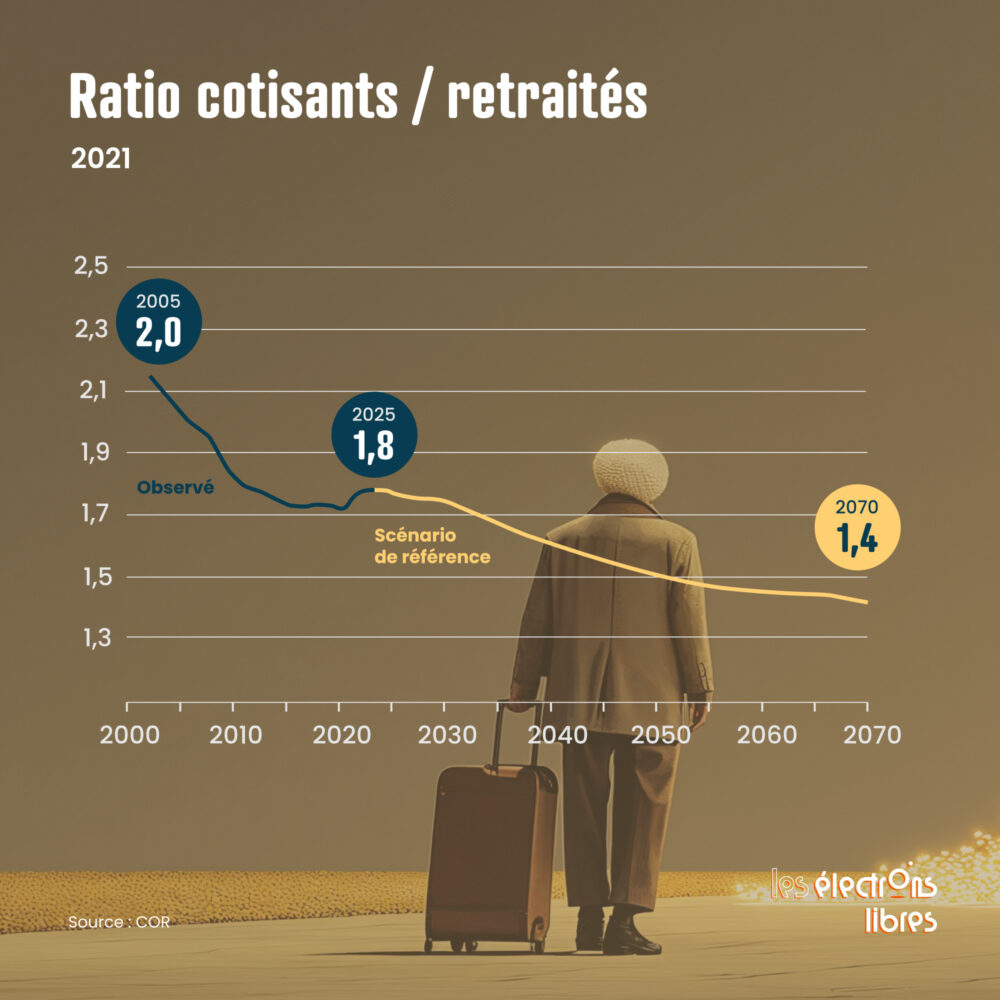

Ce surcoût s’explique notamment par un âge de départ effectif survenant en France 2 ans avant celui de la moyenne des pays de l’OCDE, et par un système qui repose quasiment exclusivement sur la répartition. Contrairement à la capitalisation, cette redistribution directe est mise à mal par le papy-boom et la baby-bust (effondrement de la natalité) qui dégradent le ratio actifs/retraités. Une réalité qui, ces dernières années, a été négligée à cause du faible coût de la charge de la dette – autrement dit, le coût de ses intérêts. Chiffre qui a atteint 58 milliards d’euros en 2024. Un montant historiquement bas obtenu grâce aux très faibles taux, parfois même négatifs, sur les emprunts contractés entre 2015 et 2021.

Mais la donne a changé. Cette parenthèse conjoncturelle exceptionnelle s’est désormais refermée. Et depuis quatre ans, les taux ont largement remonté, voyant la facture s’envoler, ce qui entraîne nos finances publiques dans un cercle vicieux. Le déficit se met à dériver sous la pression du coût de la dette, devenu un boulet de plus en plus lourd à porter. Il tend désormais autour de 6 %, alors que la croissance peine à atteindre les 1 %. Notre endettement n’est pas un investissement. Il soutient à bout de bras un système exsangue, aux dépens des générations futures.

Comment combler le déficit ?

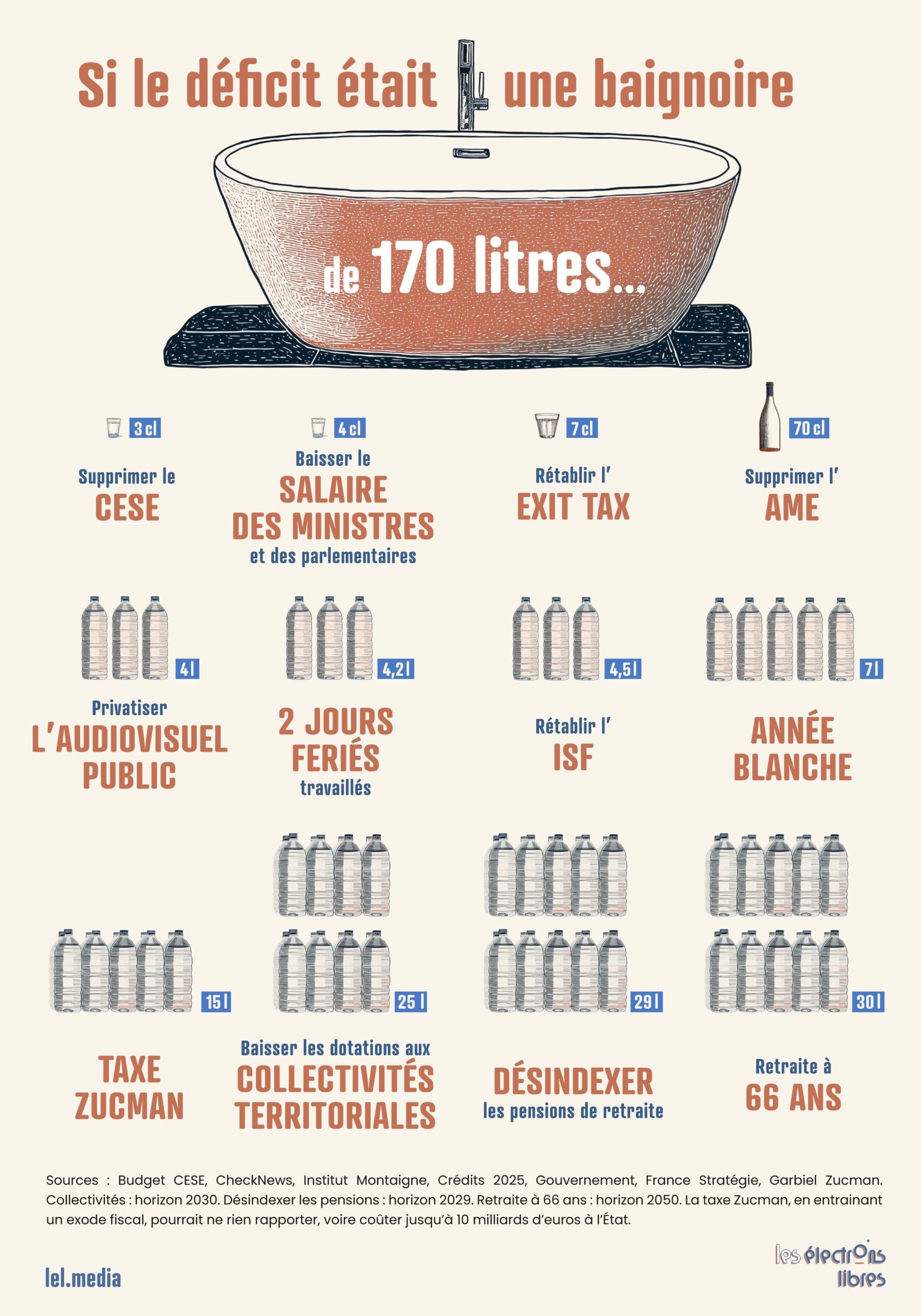

Les mesures pour réduire le déficit constituent des choix politiques forts. Plusieurs propositions sont régulièrement avancées dans le débat public. Au-delà de leur légitimité ou des courants idéologiques qui les portent, elles doivent d’abord être analysées à l’aune de leur réalité comptable. Ces initiatives seraient-elles à même de réduire significativement le déficit ? Voici un tour d’horizon (non exhaustif) de ces propositions et de leur ordre de grandeur et de leur impact budgétaire attendu.

Certaines mesures comme la baisse du salaire des ministres et des parlementaires portent une charge symbolique forte, mais elles auraient un impact budgétaire quasiment nul. Au-delà de leur légitimité ou de leur efficacité qui font débat, les antiennes comme la suppression de l’aide médicale d’État (AME), ou le rétablissement de l’exit tax auraient un potentiel très limité pour réduire le déficit.

Les mesures consistant à faire payer les riches, comme la réintroduction de l’ISF ou la mise en place de la taxe Zucman peuvent avoir des effets pervers tels que l’exil fiscal, voire la baisse des recettes du fait de l’effet de la courbe de Laffer : lorsque la pression fiscale devient trop forte, l’activité économique se rétracte et les recettes fiscales diminuent. (Voir encart ci-dessous)

L’analyse des ordres de grandeur révèle que ce sont surtout les réformes paramétriques sur les postes de dépense principaux qui sont susceptibles de réduire significativement le déficit. Ces mesures peuvent se compter en dizaines de milliards d’euros. Elles impliquent des arbitrages politiques fortement impopulaires, comme retarder l’âge de départ à la retraite ou désindexer les pensions.

L’autre fenêtre d’opportunité pour réduire le déficit consisterait à engager des réformes plus structurelles visant à désengager l’État de certains secteurs via des privatisations. Cela pourrait notamment concerner l’audiovisuel public, ce qui libérerait des crédits et réduirait le déficit, mais serait fortement contesté, en dépit d’un urgent besoin de réforme et de dépolitisation de celui-ci.

Quelles que soient les trajectoires choisies, une chose est certaine : le retour de la croissance est indispensable pour accompagner le rétablissement des comptes publics. La priorité est donc de lever les freins à l’innovation et de soutenir une politique nataliste. Mais aussi de s’assurer que les arbitrages pris pour réduire le déficit ne grèvent pas davantage la croissance. Risque que ferait courir à notre pays une augmentation de la pression fiscale.

L’article D’où vient le déficit ? Comment le combler ? est apparu en premier sur Les Électrons Libres.