Pourquoi les Français s’appauvrissent

Héritier ou déclassé ? Aujourd’hui, la France se scinde en deux : ceux qui héritent et les autres, étouffés par les prix de l’immobilier et l’absence de perspectives. Un déclassement qui nourrit notre obsession pour l’égalité, mais qui détruit nos possibilités de progression sociale. Peut-on encore renouer avec le rêve français ?

« Plus de justice sociale » ! Pour les syndicats, les politiques et les médias, cette revendication est devenue un mantra. Tous jugent notre société profondément déséquilibrée et injuste. La France, malgré sa nouvelle et néfaste instabilité politique livrée aux populismes, est pourtant loin d’être l’enfer inégalitaire décrit.

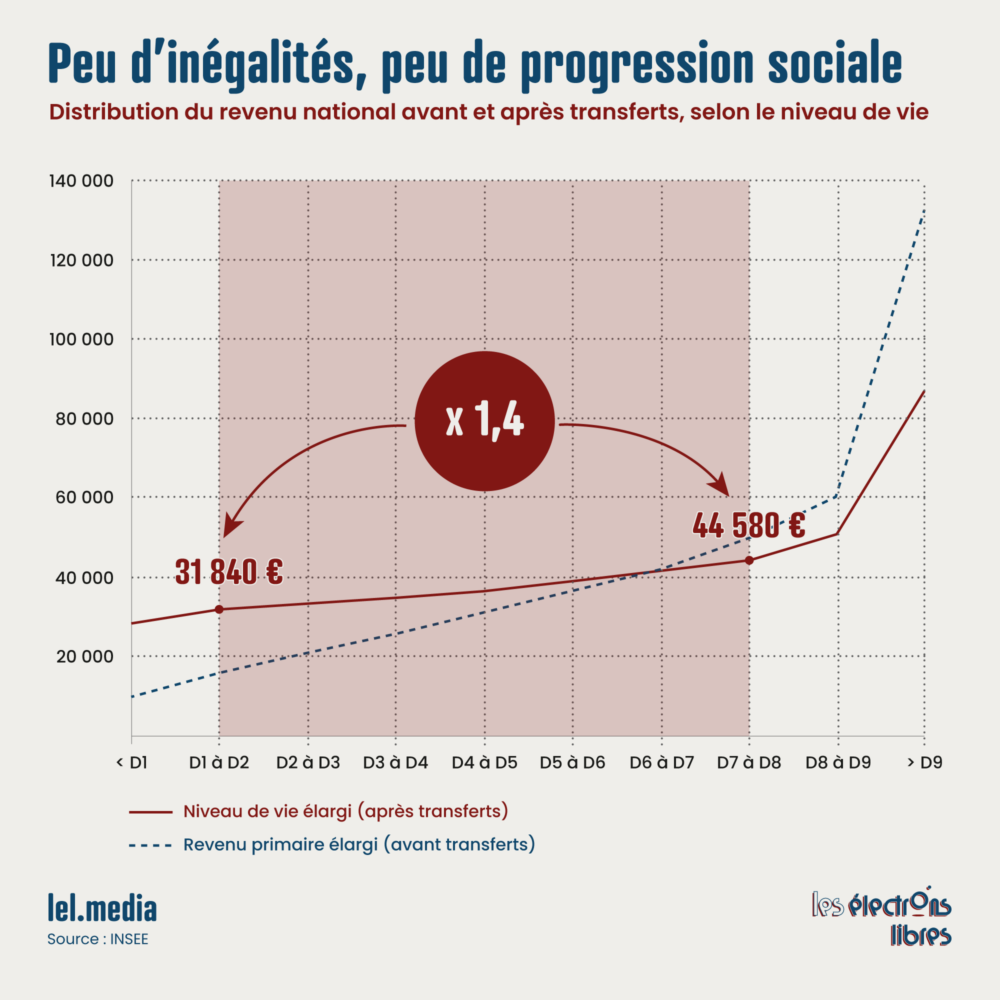

La passion nationale pour l’égalité a généré 80 ans d’ingénierie redistributive d’une efficacité redoutable. Ainsi, un ménage aisé (appartenant aux 10 % les plus riches) dispose d’un revenu annuel primaire de 127 270 € par an, contre 6 980 € pour les plus pauvres. Après prise en compte des prélèvements, des allocations et des services publics, les revenus deviennent respectivement de 78 480 € et 25 330 €. Autrement dit, notre mécanique de redistribution élargie permet à un ménage pauvre d’aller au-delà du triplement de son revenu annuel, réduisant l’écart avec les plus riches de 1 à 18, à… 1 à 3. Face à cette efficacité qui devrait trôner au panthéon de nos fiertés nationales, des dizaines, voire des centaines de milliers de nos concitoyens continuent de dénoncer notre prétendue injustice redistributive, et brandissent des avatars divers et variés de rétorsion comme la Taxe Zucman ou le retour de l’ISF.

Fausses injustices, vrais appauvrissements

Comment l’expliquer ? Tocqueville disait dans « De la démocratie en Amérique » que : plus les inégalités se réduisent, plus les inégalités résiduelles sont perçues comme insupportables. Or ici ce volet « résiduel » est alimenté par la conjonction de trois perceptions : un sentiment d’injustice fiscale, un autre de déclassement relatif et un dernier d’appauvrissement généralisé.

Le premier est entretenu par l’injection régulière de fausses données dans le débat public concernant la contribution réelle des « ultras riches » au système fiscal, qui serait bien moindre en proportion que celle des plus pauvres. Une analyse basée sur une lecture biaisée – à dessein ou involontairement – des travaux en la matière et qui, malgré sa correction par de nombreux économistes, libéraux comme keynésiens (Gilles Ravaud et François Geerolf en tête), continue d’ancrer cette vision au cœur du ressenti national.

Le deuxième, touchant particulièrement les jeunes, est alimenté par la comparaison générationnelle des niveaux de vie, notamment avec les seniors s’étant épanouis durant les Trente Glorieuses et bénéficiaires du plein emploi, mais aussi des conditions macroéconomiques ayant facilité leur accès précoce à la propriété immobilière. Les travaux de l’économiste Maxime Sbaihi montrent que cette nouvelle génération est loin d’atteindre le même confort de vie, particulièrement en matière de logement, que celui de ses grands-parents. Ce qui impacte directement notre démographie en créant une forte disparité entre la natalité souhaitée (2,3 enfants) et la natalité subie (1,6 enfant).

Cette question du logement est au cœur des préoccupations liées au pouvoir d’achat des citoyens. Absorbant 22 % des dépenses d’un ménage (contre 16 % il y a 20 ans), avec d’importantes disparités selon l’âge (les moins de 30 ans y allouent 32 % quand les plus de 65 ans n’y consacrent que 14 %), le poids des dépenses de logement dans les dépenses incompressibles d’un ménage est de 65 %, quel que soit son niveau de vie. Mais là où les plus précaires y allouent une grande partie (82 %) au paiement d’un loyer, les plus riches en consacrent 52 % au remboursement de prêts immobiliers. La raison est assez simple : l’apport initial nécessaire à l’achat est passé de trois années de revenus dans les années 2000 à cinq années aujourd’hui. Une situation qui pousse les économistes Arrondel et Masson à lier la forte probabilité d’achat d’une résidence principale avec la réception d’un héritage ou d’une donation précoce1.

Cette situation nous amène au troisième sentiment, celui de l’appauvrissement généralisé. La France a complètement oublié que le moteur de sa prospérité était la productivité, seul réacteur pouvant à la fois augmenter le revenu réel des salariés et diminuer leur temps de travail, tout en finançant notre modèle social. En son absence, il n’est tout simplement pas possible d’opérer une redistribution efficace et pérenne. Or, ce manque brise le potentiel dynamique d’une société et rend caduques les ambitions d’une génération rêvant de vivre mieux de son travail que celle de ses aînés. Hélas, ce fait est l’une des caractéristiques de notre pays, largement en retard sur ses voisins. Ainsi, depuis les années 2000, la productivité française n’a progressé en moyenne que de 0,8 % par an, contre 1,3 % pour l’OCDE, 1,2 % pour l’UE et 1,8 % pour les États-Unis. Soit, à partir de 2016, la 5e plus faible progression au sein de l’OCDE. Or, comme par enchantement, il s’agit peu ou prou de la hausse moyenne des salaires sur la période, montrant que lorsque son moteur principal est grippé, le pouvoir d’achat ne progresse plus.

Une France d’héritiers

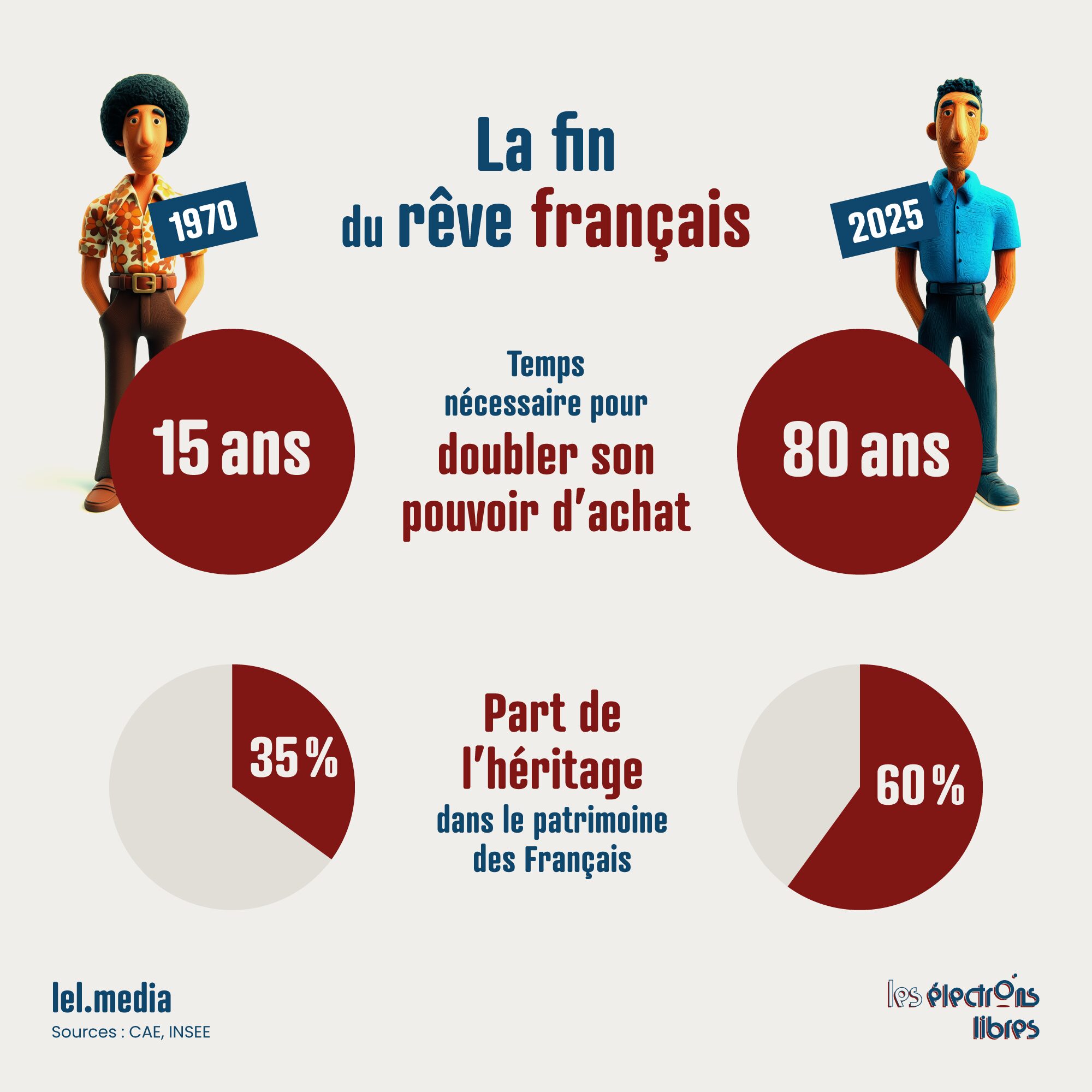

Notre faible productivité fait aujourd’hui rebasculer la France dans une société d’héritiers. Le CAE démontrait ainsi il y a quelques mois que la part de l’héritage dans le patrimoine des Français était passée de 35 % au début des années 1970 à 60 % aujourd’hui. De son côté, Antoine Foucher a rappelé l’année dernière qu’en se fondant sur la dynamique salariale actuelle, il fallait près de 80 ans pour doubler son pouvoir d’achat, quand 15 années suffisaient dans les années 70. Il est d’autant plus cruel de se rappeler que si la France avait connu la même croissance de la productivité horaire que la moyenne de l’UE, nous serions aujourd’hui tous 16 % plus riches. Et c’est cette absence de progression constatable du niveau de vie, qui non seulement accentue le sentiment d’appauvrissement des salariés, mais également freine notre mobilité sociale. Une valeur encore relativement dynamique jusqu’au cœur des années 1990, sous l’impulsion de gains de productivité vivaces, et aujourd’hui atone. L’OCDE estime qu’il faut six générations pour une famille modeste en France pour atteindre le niveau de vie moyen. C’est une de plus qu’aux États-Unis et presque deux de plus que la moyenne de ses membres. Et la raison en est simple : il est difficile de parvenir à augmenter son revenu quand il n’y a plus de croissance et que les dépenses contraintes prennent une place aussi fondamentale dans le budget des ménages. Et il est encore moins envisageable de parvenir à se constituer un patrimoine dans ces conditions.

Mettre fin au déclassement

Nous avons donc, en délaissant le moteur principal de notre prospérité et en taisant sa chute lancinante, créé la crise sociale qui éclate sous nos yeux. Et en aucune manière une Taxe Zucman ou un autre artifice fiscal, en affectant notre compétitivité et l’investissement des entreprises, ne pourra y répondre. Pire, ce serait le meilleur moyen d’aggraver la situation. Or, la voie impérative à suivre consiste à renouer avec la croissance de notre productivité, par l’innovation et la concurrence. C’est la précieuse et heureuse leçon donnée par le prix Nobel d’économie 2025, tout juste attribué à Philippe Aghion. Espérons alors que son ordonnance soit massivement partagée par les médias, avec la même vigueur qu’ils l’ont fait pour les idées de Gabriel Zucman. Cela nous permettra de poser enfin le bon diagnostic sur les maux économiques de notre pays, et d’en finir avec ce débat lié à la justice fiscale qui ne fait que masquer l’ampleur du sentiment (justifié) de déclassement de nos concitoyens.

L’article Pourquoi les Français s’appauvrissent est apparu en premier sur Les Électrons Libres.