L’heure du réveil de l’Europe ?

Aujourd’hui, nous voulions vous soumettre quelques réflexions sur le contexte européen et un frémissement positif que nous ressentons. Il va pourtant à contre-courant de la tonalité des échanges qui président aux débats hexagonaux, où la pesanteur administrative, l’angoisse climatique, les tensions géopolitiques et les rêves décroissants semblent obérer l’avenir, tout en alimentant les populismes et le défaitisme.

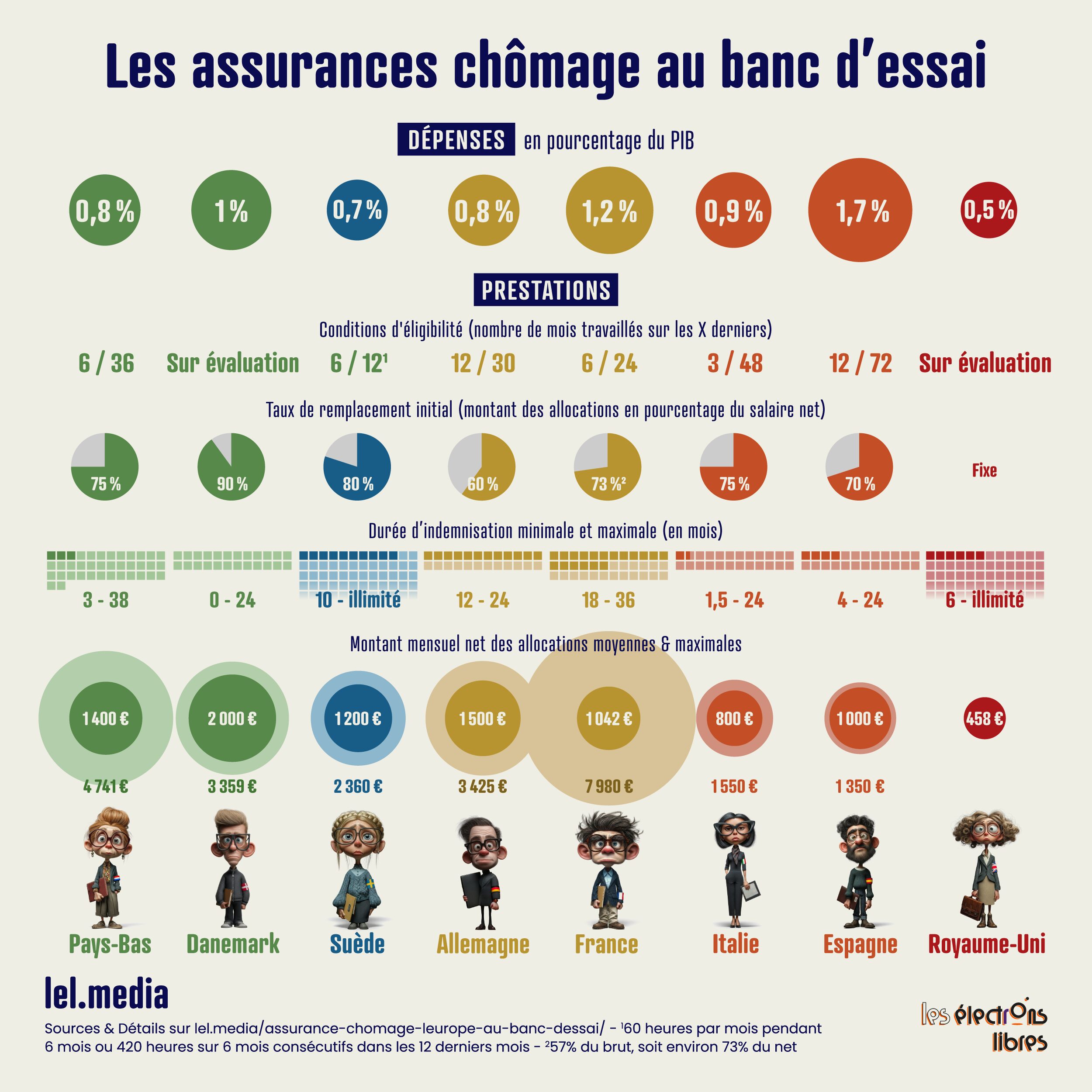

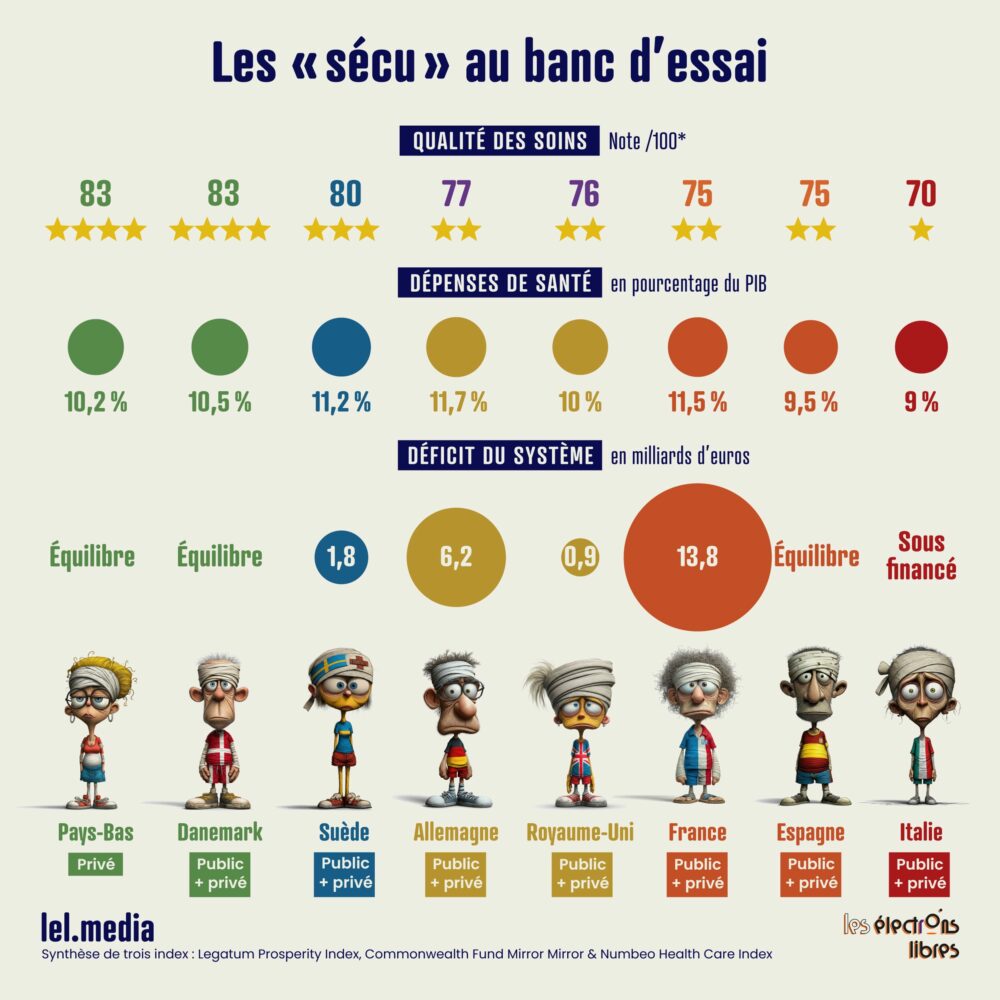

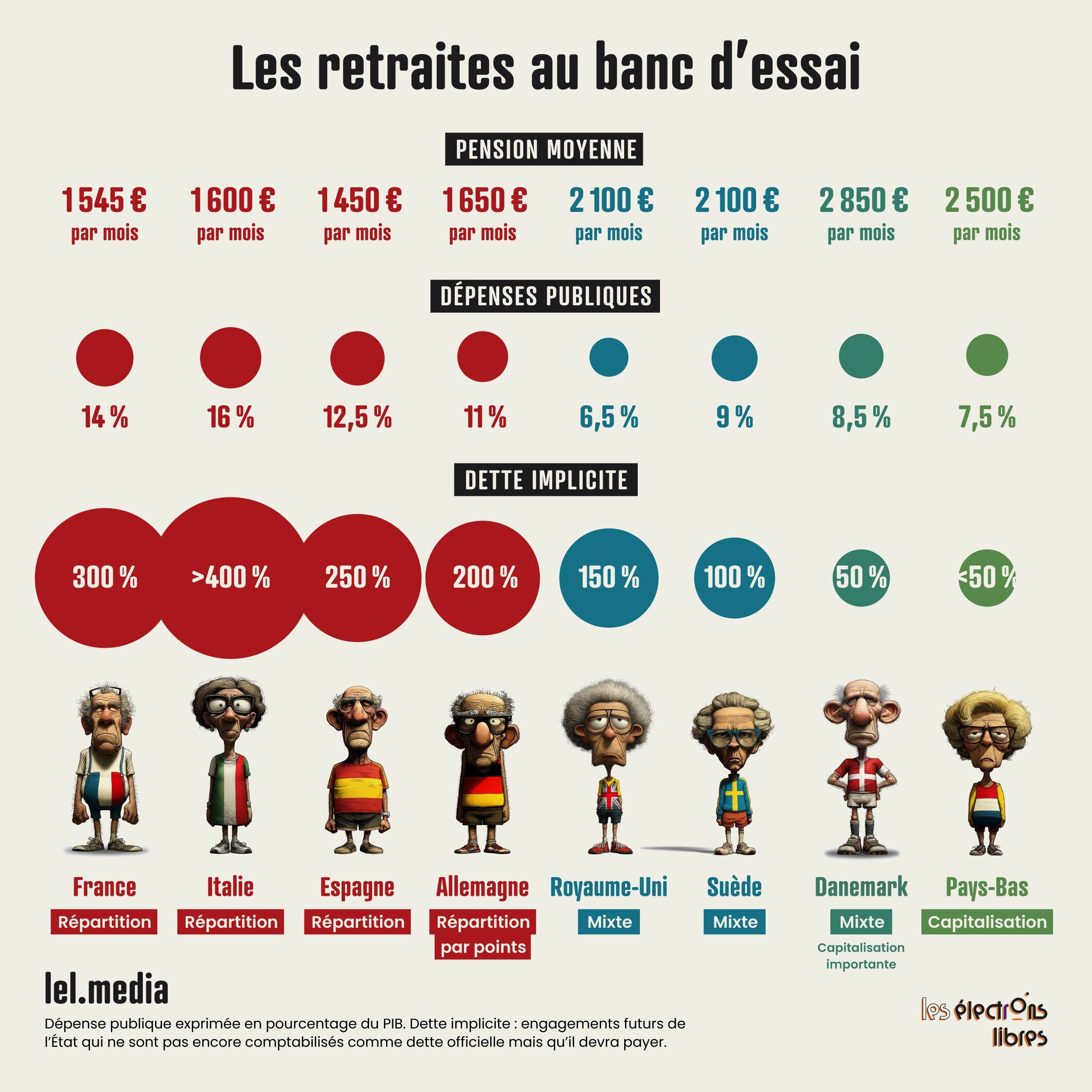

Comme vous l’avez constaté, depuis trois semaines, nous vous proposons une série intitulée L’Europe au banc d’essai, où la France se voit confrontée à sept pays voisins, Royaume-Uni compris. Les trois premiers épisodes concernent la retraite, la sécurité sociale et l’assurance chômage. D’autres suivront en début d’année. Il ressort de ces analyses que, y compris sur ses points forts présumés, illustrés par son fameux modèle social, notre pays, à l’insoutenable générosité, sclérosé par sa dette et sa dépense publique, ignore des systèmes et solutions assurant le succès de certains de nos voisins. Mais les choses sont peut-être en train de connaître ici – et ailleurs – un léger infléchissement, grâce au réveil de nombre d’acteurs d’importance, troublés par la dureté du contexte international, la crise environnementale et la nécessaire participation à l’incroyable révolution technologique à laquelle nous assistons dans le sillage du développement de l’IA. L’idée que seules plus de croissance, plus de liberté d’entreprendre et une Europe affirmant enfin sa puissance sont à même d’enclencher une dynamique vertueuse, éloignant les ombres du monde, progresse. Elle semble même gagner la France. L’appel lancé par Mario Draghi, ancien président de la Banque centrale européenne, va dans ce sens. Dans un discours prononcé le 1er décembre à l’École polytechnique de Milan, il exhorte les Vingt-Sept à abandonner leur rôle de spectateur passif face aux défis du temps et à devenir des acteurs décisifs dans un monde de géo-économie. Il reprend les recommandations de son rapport publié l’an dernier, plaidant pour des dettes communes afin de financer des investissements massifs dans les technologies critiques, telles que les semi-conducteurs, de booster notre productivité et d’adapter nos politiques commerciales au contexte, affirmant que « nous pouvons changer la trajectoire de notre continent ».

De manière complémentaire, l’appel du think tank Europa Nov a, sous forme de tribune collective publiée dans Le Monde, fin novembre, renforce ce momentum en fédérant une centaine de personnalités issues de la société civile, du monde économique et politique, dont d’anciens commissaires européens. Intitulée « La puissance de l’UE est devenue une question de survie pour répondre aux tragédies géopolitiques et climatiques », cette initiative lance la Déclaration de Strasbourg et l’Europa Power Initiative, visant à réinventer l’Europe comme une puissance géopolitique, technologique et culturelle assumée, face à une mondialisation qui expose ses faiblesses institutionnelles et à des enjeux comme le sort de l’Ukraine négocié sans elle. Ce double appel dessine un horizon d’unité et d’ambition, où la croissance n’est plus un objectif isolé mais un levier de souveraineté collective.

Ce sursaut trouve un écho concret dans le domaine énergétique, comme le souligne le dernier Bilan prévisionnel 2025-2035 de RTE, publié en début de semaine, qui positionne la France en atout majeur pour l’électrification de l’économie. Grâce à une production d’électricité bas carbone abondante (nucléaire et renouvelables), le pays bénéficie d’une surcapacité transitoire favorable à l’augmentation des usages électriques, transférant ainsi les consommations des énergies fossiles vers l’électricité décarbonée. Cela permet de réduire de près de moitié les importations d’hydrocarbures, d’améliorer la balance commerciale et la souveraineté. Ce rapport aligne ainsi l’innovation énergétique sur la croissance verte, renforçant le courant vertueux esquissé par Draghi et Europa Nova. Et cela tombe bien, puisque nous vous proposons ce matin un long article sur le rapport de RTE, dont les préconisations pourraient redonner à la France un rôle moteur dans le développement d’une nouvelle puissance continentale et inspirer nos voisins.

L’article L’heure du réveil de l’Europe ? est apparu en premier sur Les Électrons Libres.