Aujourd’hui, nous voulions vous soumettre quelques réflexions sur le contexte européen et un frémissement positif que nous ressentons. Il va pourtant à contre-courant de la tonalité des échanges qui président aux débats hexagonaux, où la pesanteur administrative, l’angoisse climatique, les tensions géopolitiques et les rêves décroissants semblent obérer l’avenir, tout en alimentant les populismes et le défaitisme.

Comme vous l’avez constaté, depuis trois semaines, nous vous proposons une série intitulée L’Europe au banc d’essai, où la France se voit confrontée à sept pays voisins, Royaume-Uni compris. Les trois premiers épisodes concernent la retraite, la sécurité sociale et l’assurance chômage. D’autres suivront en début d’année. Il ressort de ces analyses que, y compris sur ses points forts présumés, illustrés par son fameux modèle social, notre pays, à l’insoutenable générosité, sclérosé par sa dette et sa dépense publique, ignore des systèmes et solutions assurant le succès de certains de nos voisins. Mais les choses sont peut-être en train de connaître ici – et ailleurs – un léger infléchissement, grâce au réveil de nombre d’acteurs d’importance, troublés par la dureté du contexte international, la crise environnementale et la nécessaire participation à l’incroyable révolution technologique à laquelle nous assistons dans le sillage du développement de l’IA. L’idée que seules plus de croissance, plus de liberté d’entreprendre et une Europe affirmant enfin sa puissance sont à même d’enclencher une dynamique vertueuse, éloignant les ombres du monde, progresse. Elle semble même gagner la France. L’appel lancé par Mario Draghi, ancien président de la Banque centrale européenne, va dans ce sens. Dans un discours prononcé le 1er décembre à l’École polytechnique de Milan, il exhorte les Vingt-Sept à abandonner leur rôle de spectateur passif face aux défis du temps et à devenir des acteurs décisifs dans un monde de géo-économie. Il reprend les recommandations de son rapport publié l’an dernier, plaidant pour des dettes communes afin de financer des investissements massifs dans les technologies critiques, telles que les semi-conducteurs, de booster notre productivité et d’adapter nos politiques commerciales au contexte, affirmant que « nous pouvons changer la trajectoire de notre continent ».

De manière complémentaire, l’appel du think tank Europa Nova, sous forme de tribune collective publiée dansLe Monde, fin novembre, renforce ce momentum en fédérant une centaine de personnalités issues de la société civile, du monde économique et politique, dont d’anciens commissaires européens. Intitulée « La puissance de l’UE est devenue une question de survie pour répondre aux tragédies géopolitiques et climatiques », cette initiative lance la Déclaration de Strasbourg et l’Europa Power Initiative, visant à réinventer l’Europe comme une puissance géopolitique, technologique et culturelle assumée, face à une mondialisation qui expose ses faiblesses institutionnelles et à des enjeux comme le sort de l’Ukraine négocié sans elle. Ce double appel dessine un horizon d’unité et d’ambition, où la croissance n’est plus un objectif isolé mais un levier de souveraineté collective.

Ce sursaut trouve un écho concret dans le domaine énergétique, comme le souligne le dernier Bilan prévisionnel 2025-2035 de RTE, publié en début de semaine, qui positionne la France en atout majeur pour l’électrification de l’économie. Grâce à une production d’électricité bas carbone abondante (nucléaire et renouvelables), le pays bénéficie d’une surcapacité transitoire favorable à l’augmentation des usages électriques, transférant ainsi les consommations des énergies fossiles vers l’électricité décarbonée. Cela permet de réduire de près de moitié les importations d’hydrocarbures, d’améliorer la balance commerciale et la souveraineté. Ce rapport aligne ainsi l’innovation énergétique sur la croissance verte, renforçant le courant vertueux esquissé par Draghi et Europa Nova. Et cela tombe bien, puisque nous vous proposons ce matin un long article sur le rapport de RTE, dont les préconisations pourraient redonner à la France un rôle moteur dans le développement d’une nouvelle puissance continentale et inspirer nos voisins.

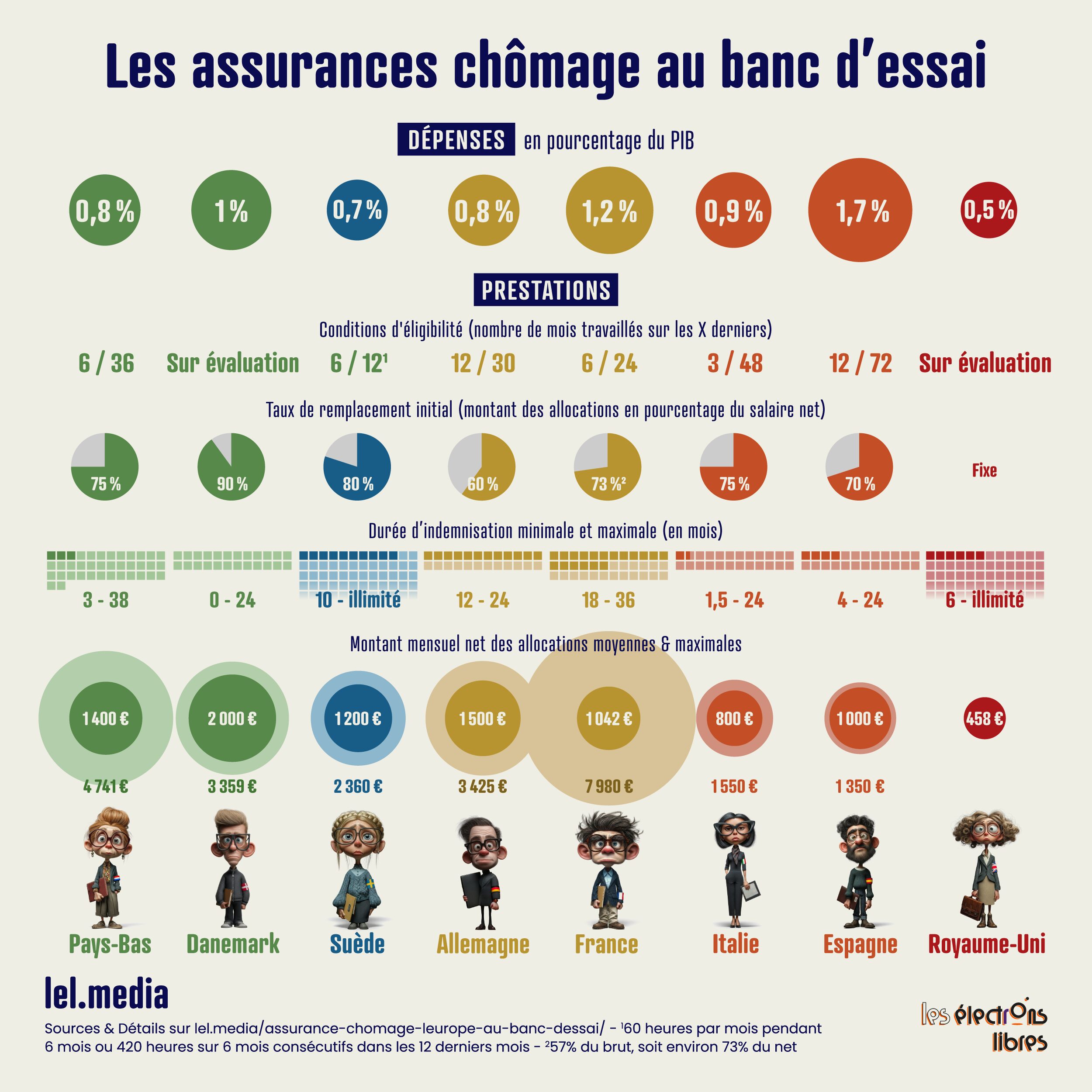

La France face à ses concurrents. Huit pays, huit systèmes. Les modes de financement et de fonctionnement des assurances chômage confrontés à la situation du marché du travail de la plupart de nos plus proches voisins du continent, Royaume-Uni compris, passés au banc d’essai selon dix critères.

Dans une Europe où le taux de chômage moyen oscille autour de 6 %, sa prise en charge confronte les États membres à des défis structurels amplifiés par les mutations rapides du marché du travail, notamment sous l’impulsion de l’intelligence artificielle qui redessine les contours des emplois et accentue les vulnérabilités générationnelles. À cela s’ajoute le vieillissement accéléré des populations, avec un ratio de dépendance des seniors qui dépasse déjà 35 % dans plusieurs pays comme l’Italie et l’Allemagne et qui pourrait atteindre 50 % d’ici 2050, selon les projections d’Eurostat. Ce phénomène réduit la taille de la main-d’œuvre active, accroît la pression sur les systèmes de protection sociale et complique le financement des allocations chômage.

Les pays du Sud, comme l’Espagne et l’Italie, voient leurs jeunes émigrer, aggravant le déséquilibre, tandis que les modèles nordiques compensent partiellement par une immigration ciblée et un taux d’emploi élevé des seniors. La France, avec un ratio de dépendance autour de 33 % et une fertilité persistante sous le seuil de renouvellement, doit aussi anticiper une hausse mécanique des dépenses sociales dont elle est déjà championne, d’autant plus que l’emploi des plus de 55 ans reste faible, même s’il progresse.

Les habituels leaders de nos comparatifs, tels le Danemark ou les Pays-Bas, continuent de briller par leur flexisécurité, alliant indemnités généreuses et activation intensive pour des taux d’emploi records, tandis que l’Espagne et l’Italie peinent à résorber un chômage important, aggravé par des fractures régionales et une économie souterraine persistante.

La France, forte de son modèle contributif protecteur et de dépenses publiques de plus en plus déraisonnables à 1,2 % du PIB, maintient une indemnisation relativement longue et (trop ?) généreuse, mais voit son taux d’emploi freiné par un chômage structurel, particulièrement chez les jeunes et les immigrés. L’émergence fulgurante de l’IA, qui automatise déjà des tâches cognitives routinières et frappe en premier lieu les postes d’entrée de gamme, notamment et paradoxalement dans la tech — avec une hausse notable du chômage des moins de 25 ans dans les métiers exposés, comme observé aux États-Unis et en écho en Europe —, menace d’exacerber ces disparités. Pourtant, cette révolution n’annonce pas un chômage de masse irréversible. Des études récentes soulignent que l’IA pourrait créer autant, sinon plus, d’emplois qu’elle n’en détruit à long terme, boostant la productivité et favorisant des rôles hybrides requérant créativité et intervention humaine. À voir néanmoins si cette tendance pourra s’observer sur le long terme.

En attendant, nous avons sélectionné dix critères comparatifs pour analyser les solutions proposées par la France et ses voisins. Les voici.

Les dix critères de comparaison et leurs sources principales :

Conditions d’éligibilité Durée minimale de cotisations ou d’emploi requise, incluant les seuils pour indépendants et précaires. Sources principales : Unédic, Panorama des systèmes d’assurance chômage en Europe 2025 ; Vie-publique.fr, L’assurance chômage en Europe : éléments de comparaison 2025.

Taille de l’économie souterraine et travail au noir Sources principales : OCDE/Eurostat, Informal Economy Estimates 2025 (via DARES) ; Trésor,Économie informelle en Europe 2025.

France : un rempart contributif très généreux mais trop coûteux

Structure du système d’assurance chômage : Modèle contributif classique, géré par Pôle emploi et l’Unédic, avec une assurance chômage liée aux cotisations salariales et patronales, complétée par des aides sociales pour les non-indemnisables.

Conditions d’éligibilité : 6 mois de travail sur les 24 derniers mois requis, avec ajustements pour seniors, intermittents du spectacle et indépendants ; exclusion des démissionnaires sauf motif légitime ou rupture amiable.

Taux de remplacement des allocations chômage : 57 % du salaire journalier de référence brut pour un ouvrier moyen, dégressif après 6 mois à 57 % net, plafonné à 7 980 € net mensuels (après CSG/CRDS 6,7 % et cotisation retraite 3 %). Un record.

Durée maximale d’indemnisation : Jusqu’à 18 mois pour les moins de 53 ans, 30 mois pour les 53-54 ans et 36 mois pour les 55+, ajustée à l’ancienneté.

Montant moyen mensuel des allocations nettes : 1 042 € pour un profil type (salaire antérieur de 2 000 € brut), couvrant 70 % des besoins de base mais insuffisant pour les familles monoparentales.

Dépenses publiques en assurance chômage (% du PIB) : 1,2 % en 2024, alourdi par la crise post-Covid et les réformes Macron, avec un déficit structurel de l’Unédic.

Taux de chômage et de chômage de longue durée : 7,6 % global (18,3 % chez les 15-24 ans, 6 % pour 25-49 ans, 6,9 % chez les 50+), avec 13,3 % de longue durée, impacté par l’IA pour les jeunes.

Taux d’emploi et dynamiques du marché du travail : 68,8 % (15-64 ans), freiné par 16,8 % de contrats précaires ; disparités régionales modérées (Île-de-France 70 % vs Outre-mer 50 %), avec hausse des CDI mais précarité persistante.

Taille de l’économie souterraine et travail au noir : Estimée à 12 % du PIB, favorisant le cumul d’allocations et d’emplois dissimulés dans le BTP et les services, avec 500 000 cas annuels détectés.

Chômage lié à l’immigration : 12 % pour les immigrés contre 7 % pour les natifs, écart de 5 points dû à la non-reconnaissance des diplômes et aux barrières linguistiques.

Allemagne : une flexibilité fédérale au service de la stabilité

Structure du système d’assurance chômage : Modèle contributif fédéral via l’Agence pour l’emploi, avec une assurance chômage (ALG I) contributive et une aide sociale (ALG II) pour les bas revenus, intégrant activation via formations.

Conditions d’éligibilité : 12 mois de cotisations sur 30 mois, accessible aux indépendants sous conditions ; sanctions rapides pour refus d’emploi.

Taux de remplacement des allocations chômage : 60 % du salaire antérieur net (67 % à l’Est pour les familles), généreux pour les bas salaires mais dégressif pour les hauts revenus. Plafonné à 3 425 € net mensuels (après déductions fiscales et sociales ~20 % sur le brut plafonné, pour classe I sans enfants).

Durée maximale d’indemnisation : 12 mois maximum (jusqu’à 24 pour les seniors), avec transition vers l’ALG II illimitée mais conditionnée à des recherches actives.

Montant moyen mensuel des allocations nettes : 1 500 € pour un profil type, ajusté régionalement et complété par des aides locales en Bavière ou à Berlin.

Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, soutenable grâce à un marché du travail capable d’absorber les chocs économiques grâce à l’apprentissage, au chômage partiel (Kurzarbeit), à une négociation collective flexible, à des politiques d’activation rapides et à des cotisations paritaires.

Taux de chômage et de chômage de longue durée : 3,9 % global (6,7 % jeunes, 3 % adultes, 2,5 % seniors), 6,6 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 76 % (15-64 ans), dynamique avec 7 % de précaires ; disparités Est-Ouest (72 % vs 80 %), mais forte inclusion via l’apprentissage en alternance.

Taille de l’économie souterraine et travail au noir : 12 % du PIB, modérée mais concentrée et assez forte à l’Est, avec contrôles stricts limitant les fraudes à 5 % des allocations.

Chômage lié à l’immigration : 6,5 % pour les immigrés vs 3 % pour les natifs, écart de 3,5 points atténué par des programmes d’intégration comme les Integrationskurse. Mais débordé par les vagues migratoires récentes.

Italie : un système mixte miné par les fractures territoriales

Structure du système d’assurance chômage : Modèle mixte contributif et assistance (pour indépendants), géré par l’INPS, avec une activation faible et des aides régionales variables.

Conditions d’éligibilité : 3 mois de travail sur 48, critères laxistes pour les précaires mais excluant les saisonniers sans historique.

Taux de remplacement des allocations chômage : 75 % du salaire moyen des 4 derniers mois, dégressif à 50 % après 6 mois, plafonné à 1 550 € net mensuels (après cotisations INPS ~9-10 %).

Durée maximale d’indemnisation : De 1,5 à 24 mois selon l’ancienneté, avec de rares extensions pour les seniors malgré le chômage structurel.

Montant moyen mensuel des allocations nettes : 800 € pour un profil type, insuffisant face à l’inflation, aggravant la précarité au Sud.

Dépenses publiques en assurance chômage (% du PIB) : 0,9 % en 2024, sous-financé par rapport aux besoins, avec déficits chroniques de l’INPS.

Taux de chômage et de chômage de longue durée : 6,1 % global (20,6 % jeunes, 5,5 % adultes, 6,5 % seniors), 11,8 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 62,2 % (15-64 ans), alourdi par 16,8 % de précaires ; disparités extrêmes (Sud 15 % vs Nord 4 %), avec économie saisonnière fragile.

Taille de l’économie souterraine et travail au noir : 15-20 % du PIB, massive au Sud (jusqu’à 30 %), alimentant le travail dissimulé dans l’agriculture et le tourisme. Sans compter la part captée par les mafias.

Chômage lié à l’immigration : 13,1 % pour les immigrés vs 7,3 % pour les natifs, écart de 5,8 points exacerbé par la précarité saisonnière et les quotas restrictifs.

Espagne : une protection stricte face à un chômage endémique

Structure du système d’assurance chômage : Modèle contributif, avec allocations contributives et non contributives, intégrant des aides régionales comme en Catalogne.

Conditions d’éligibilité : 12 mois de travail sur les 6 dernières années, strict pour les jeunes mais ouvert aux indépendants via des fonds mutuels.

Taux de remplacement des allocations chômage : 70 % du salaire de base les 6 premiers mois, puis 50 %, plafonné à 1 350 € net mensuels (après retenues sociales ~6,35 % sur le brut plafonné, pour un adulte sans enfants).

Durée maximale d’indemnisation : De 4 à 24 mois selon les jours cotisés, avec prolongations pour seniors mais sanctions pour inactivité.

Montant moyen mensuel des allocations nettes : 1 000 € pour un profil type, couvrant à peine 60 % des besoins, avec compléments régionaux variables.

Dépenses publiques en assurance chômage (% du PIB) : 1,7 % en 2024, niveau élevé post-crise, financé par des hausses de cotisations patronales.

Taux de chômage et de chômage de longue durée : 10,5 % global (25 % jeunes, 8,5 % adultes, 9 % seniors), 12,1 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 66,1 % (15-64 ans), miné par 13,7 % de précaires ; fractures régionales (Andalousie 18 % vs Catalogne 8 %), avec tourisme saisonnier dominant.

Taille de l’économie souterraine et travail au noir : 20 % du PIB, concentrée dans le Sud, favorisant l’informel avec 1 million de travailleurs dissimulés estimés.

Chômage lié à l’immigration : 20 % pour les immigrés vs 10 % pour les natifs, écart de 10 points dû aux crises sectorielles, à la pression migratoire récente et à la non-intégration

Suède : une universalité nordique au cœur de la flexisécurité

Structure du système d’assurance chômage : Modèle de citoyenneté via l’assurance volontaire (A-kassa), complétée par une base universelle, avec activation obligatoire.

Conditions d’éligibilité : 60 heures par mois pendant 6 mois ou 420 heures sur 6 mois consécutifs dans les 12 derniers mois, accessible à tous les résidents ; inclusion large des indépendants et migrants.

Taux de remplacement des allocations chômage : 80 % du salaire antérieur, plafonné à 2 360 € brut mensuels, avec compléments familiaux généreux.

Durée maximale d’indemnisation : Illimitée sous conditions d’activation (recherches et formations), mais limitée à 300 jours sans activité.

Montant moyen mensuel des allocations nettes : 1 200 € pour un profil type, soutenant un niveau de vie élevé malgré les impôts.

Dépenses publiques en assurance chômage (% du PIB) : 0,7 % en 2024, efficace grâce à la faible durée moyenne du chômage.

Taux de chômage et de chômage de longue durée : 8,7 % global (23 % jeunes, 6,5 % adultes, 4,5 % seniors), 11,6 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 76,7 % (15-64 ans), avec 19,5 % de précaires ; disparités urbaines modérées (Stockholm 80 % vs rural 70 %), forte mobilité.

Taille de l’économie souterraine et travail au noir : 10 % du PIB, limitée par la transparence fiscale et les contrôles numériques.

Chômage lié à l’immigration : 15 % pour les immigrés vs 5 % pour les natifs, écart de 10 points atténué par des cours de langue obligatoires. Mais en croissance avec les très fortes vagues d’immigration qui ont augmenté la population de 20 % depuis 1995 dans ce pays historiquement ouvert.

Danemark : l’excellence de la flexisécurité en action

Structure du système d’assurance chômage : Modèle de citoyenneté contributive via les caisses A-kasse, avec activation intensive et filet de sécurité universel.

Conditions d’éligibilité : Évaluation des revenus sur 3 ans, accessible aux résidents ; inclusion des indépendants via cotisations volontaires.

Taux de remplacement des allocations chômage : 90 % du salaire antérieur, plafonné à 3 359 € net mensuels (après cotisations sociales ~8 % sur le brut plafonné, pour membre à temps plein). Après épuisement, bascule vers des aides sociales moindres (kontanthjælp), conditionnées.

Durée maximale d’indemnisation : 2 ans maximum, suivis d’aides sociales conditionnées à 37 heures/semaine de recherches.

Montant moyen mensuel des allocations nettes : 2 000 € pour un profil type, parmi les plus élevés d’Europe.

Dépenses publiques en assurance chômage (% du PIB) : 1,0 % en 2024, équilibré par une productivité élevée.

Taux de chômage et de chômage de longue durée : 6,1 % global (13,9 % jeunes, 5 % adultes, 3,5 % seniors), 10,9 % de longue durée, l’IA intégrée via upskilling massif.

Taux d’emploi et dynamiques du marché du travail : 78,8 % (15-64 ans), dynamique avec 24,3 % de précaires mais forte rotation ; disparités régionales minimes.

Taille de l’économie souterraine et travail au noir : 8 % du PIB, faible grâce à la digitalisation des déclarations.

Chômage lié à l’immigration : 10 % pour les immigrés vs 4 % pour les natifs, écart de 6 points réduit par des formations ciblées.

Pays-Bas : un équilibre contributif-assistance innovant

Structure du système d’assurance chômage : Hybride contributif (WW) et assistance (bijstand), géré municipalement avec activation stricte via l’UWV.

Conditions d’éligibilité : 6 mois de travail sur 36, avec sanctions immédiates pour refus ; ouvert aux indépendants.

Taux de remplacement des allocations chômage : 75 % les 2 premiers mois, puis 70 %, plafonné à 4 741 € net (après cotisations sociales ~27 % sur le brut plafonné, pour les 2 premiers mois à 75 %).

Durée maximale d’indemnisation : De 3 à 38 mois selon l’âge et l’ancienneté, avec transition vers aides locales.

Montant moyen mensuel des allocations nettes : 1 400 € pour un profil type, complété par des subventions régionales.

Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, optimisé par la décentralisation.

Taux de chômage et de chômage de longue durée : 4,0 % global (8,8 % jeunes, 3,5 % adultes, 2,5 % seniors), 22 % de longue durée (atypique en raison de la flexibilité), l’IA dynamisant les services.

Taux d’emploi et dynamiques du marché du travail : 82,3 % (15-64 ans), record avec 42,2 % de temps partiel ; disparités Nord-Sud (85 % vs 78 %).

Taille de l’économie souterraine et travail au noir : 9 % du PIB, contrôlée par des audits municipaux.

Chômage lié à l’immigration : 7,9 % pour les immigrés vs 4,1 % pour les natifs, écart de 3,8 points géré par activation stricte.

Royaume-Uni : service minimum…

Structure du système d’assurance chômage : Système forfaitaire hybride via Universal Credit, remplaçant les allocations contributives par un crédit universel conditionné.

Conditions d’éligibilité : Revenus récents évalués, accessible sans durée minimale stricte mais avec recherche obligatoire.

Taux de remplacement des allocations chômage : Forfait fixe de 400 £ (environ 470 € brut) par mois, indépendant du salaire antérieur, complété pour les familles.

Durée maximale d’indemnisation : 6 mois pour l’allocation contributive, puis illimitée via Universal Credit sous sanctions.

Montant moyen mensuel des allocations nettes : 458 € net fixes, trop modeste mais indexé sur l’inflation, avec compléments régionaux en Écosse.

Dépenses publiques en assurance chômage (% du PIB) : 0,5 % en 2024, minimal au regard du faible taux d’indemnisation.

Taux de chômage et de chômage de longue durée : 4,3 % global (13,3 % jeunes, 3,5 % adultes, 3 % seniors), 6,5 % de longue durée, l’IA favorisant la gig economy.

Taux d’emploi et dynamiques du marché du travail : 75 % (15-64 ans), fluide avec 19,6 % de précaires ; disparités (Londres 78 % vs Nord 70 %).

Taille de l’économie souterraine et travail au noir : 10 % du PIB, concentrée dans les services, avec contrôles accrus post-pandémie.

Chômage lié à l’immigration : 6 % pour les immigrés vs 3,5 % pour les natifs, écart de 2,5 points réduit par le marché libéral.

Pour conclure La France, avec sa générosité proverbiale en matière d’indemnisation, se distingue comme un rempart social dans un paysage européen où les modèles nordiques privilégient la flexibilité pour contenir le chômage sous les 7 %, au prix d’une précarité assumée via le travail à temps partiel. Si le taux d’emploi français de 68,8 % pâtit d’un chômage structurel à 7,6 %, particulièrement virulent chez les jeunes (18,3 %), il surpasse toutefois l’Italie et l’Espagne, engluées dans des disparités régionales abyssales et une économie souterraine vorace (15-20 % du PIB), qui minent l’efficacité des aides et gonflent le travail dissimilé au détriment d’une vraie solidarité. Les leçons de ce benchmark pour l’Hexagone devraient l’inspirer à adopter un système mieux contrôlé, plus en phase avec le marché du travail, à pratiquer une baisse du plafond des indemnités et à investir massivement dans des formations ciblées pour les jeunes, les seniors et les nouveaux arrivants — comme en Allemagne ou au Danemark — afin d’anticiper les transitions imposées par l’IA et de booster un taux d’emploi vers les 75 % européens. Au fond, la France pourrait hybrider sa protection haute avec une dose de flexisécurité, enrichie d’une stratégie proactive face à l’intelligence artificielle. Mais surtout s’efforcer de transformer son filet social en trampoline vers l’emploi durable, et ainsi reconquérir une compétitivité qui, aujourd’hui, la relègue derrière les locomotives nordiques tout en la préservant des pièges méditerranéens et de la dureté britannique.

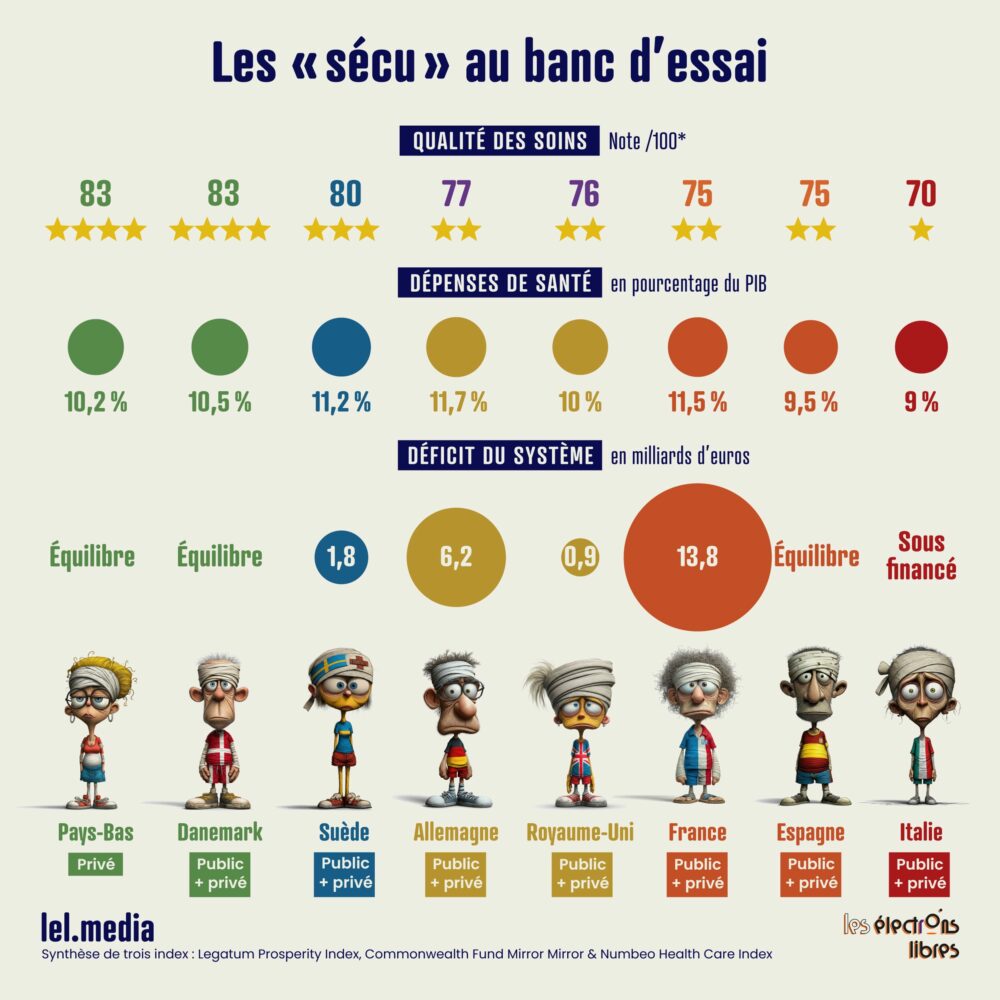

Après les retraites, la sécu. La France face à ses concurrents, deuxième volet de notre comparatif européen. Huit pays, huit systèmes. Les modes de financement et fonctionnement des sécurités sociales de la plupart de nos plus proches voisins du continent, Royaume-Uni compris, passés au banc d’essai, selon neuf critères. La semaine prochaine, focus sur l’assurance chômage, selon le même processus.

La sécu ! En France, comme ailleurs en Europe, elle représente le pilier de la protection sociale depuis la fin de la Seconde Guerre mondiale. Mais partout, elle fait face à des défis croissants dans un contexte de vieillissement, de tensions budgétaires et d’inégalités régionales persistantes. En 2023, les dépenses sociales publiques dans l’Union européenne ont atteint en moyenne 28 % du PIB, avec une hausse notable des investissements en santé et en soins de longue durée pour répondre à l’augmentation de l’espérance de vie qui avoisine désormais 81 ans en moyenne.

Les pays nordiques misent sur un modèle fiscal généreux favorisant les services universels, tandis que les systèmes allemands et français reposent sur des cotisations sociales paritaires, et que le Royaume-Uni opte pour un service public centralisé, hélas sous pression. Cette diversité révèle une tendance commune matérialisée par une augmentation des coûts de 3 à 5 % par an, mais aussi par des disparités en termes d’accès aux soins, avec des co-paiements plus élevés dans le sud de l’Europe comme en Italie ou en Espagne.

Notre pays, souvent mythifié comme disposant du « meilleur système de santé du monde », cache en réalité des fragilités. Il déplore de nombreux déserts médicaux, une lourde dette de la Sécurité sociale, et une efficacité contestée par des classements internationaux comme celui de la Commission européenne, qui le place au milieu du peloton pour la qualité de ses soins primaires. La générosité française pèse sur la compétitivité sans toujours se traduire par la qualité des services, ni en termes d’espérance de vie en bonne santé. D’où notre « étonnement » face à la récente déclaration de Jean-Luc Mélenchon sur LCI : « Nous ne sommes pas le pays le plus taxé du monde : ce n’est pas vrai ! Notre Sécurité sociale coûte 5 fois moins cher que n’importe quel système assurantiel ». Un mensonge lunaire, faisant probablement référence aux modèles privés américains. Nos dépenses totales de protection sociale s’élèvent en réalité à 31,6 % du PIB en 2022, contre une moyenne de 21 % dans l’OCDE. Cette sortie ignore que la générosité française coûte cher précisément parce qu’elle est publique et universelle, contrairement aux États-Unis où 28 millions de personnes restent non assurées. Elle omet aussi que notre système repose sur des cotisations sociales parmi les plus élevées d’Europe, contribuant à un taux de prélèvements obligatoires de 45 % du PIB, deuxième plus haut de l’OCDE.

Ce débat pose finalement la question essentielle sur cette fameuse sécu. Comment concilier protection accrue et soutenabilité budgétaire dans un Europe où les déficits sociaux menacent la croissance ?

Les neuf critères de comparaison et leurs sources principales

Couverture santé universelle : mesure l’accès à l’assurance maladie pour la population. OCDE Health at a Glance 2023

Part des paiements directs en santé (2023) : indique le poids financier réellement supporté par les ménages. Our World in Data 2023

Taux de remplacement des indemnités journalières de maladie (brut, ouvrier moyen, 2023) : quantifie la générosité pour les arrêts maladie courts. OCDE Health at a Glance 2023

Taux de remplacement des prestations d’invalidité (brut, ouvrier moyen, 2023) : mesure le soutien pour les incapacités permanentes. OCDE Pensions at a Glance 2023

France : un universalisme généreux mais sous tension

Couverture santé universelle : La Sécurité sociale couvre 99 % de la population via la branche maladie, complétée par des mutuelles obligatoires pour 90 % des assurés. Et protection des plus précaires via la CMU-C.

Dépenses de santé totales en % du PIB : 11,5 %, très élevé. L’État et les cotisations financent massivement hôpitaux et consultations, pesant sur les déficits.

Part des paiements directs en santé : 9 %, parmi les plus bas. Les Français paient peu de leur poche grâce à des remboursements de 70 à 100 %.

Taux de remplacement des indemnités journalières de maladie : 50 %, modéré après carence. Mais avec un plafond bas, quand il n’est pas compensé par un maintien de salaire à la charge de l’employeur.

Taux de remplacement des prestations d’invalidité : 50 %, complété par aides. La pension d’invalidité couvre la moitié du salaire précédent, plus l’AAH pour les plus pauvres.

Durée du congé maternité payé : 16 semaines à 100 %, incluant les trois semaines prénatales.

Dépenses de soins de longue durée en % du PIB : 1,5 %, en hausse modérée.

Déficit du système de santé : -13,8 Milliards d’euros pour la branche maladie en 2024. Le plus important.

Classement de la qualité des soins : 6ème (sur 8) Note 75/100

Allemagne : un équilibre paritaire robuste

Couverture santé universelle : via les assurances mutualistes. 90 % des Allemands sont couverts par des caisses maladie publiques, avec choix libre. Mais les complémentaires privées creusent des inégalités pour les hauts revenus.

Dépenses de santé totales en % du PIB : 11,7 %, le plus important. Les cotisations paritaires financent un système ambulatoire fort, évitant la sur hospitalisation. Mais les hausses de cotisations pèsent sur les salaires.

Part des paiements directs en santé : 10,7 %, bien maîtrisée. Les franchises annuelles limitent les dépenses personnelles.

Taux de remplacement des indemnités journalières de maladie : 100 %, plein salaire initial. L’employeur paie 100 % les six premières semaines, puis la caisse 70-90 %. Protecteur.

Taux de remplacement des prestations d’invalidité : 66 %. Les pensions couvrent deux tiers du salaire, avec rééducation obligatoire.

Durée du congé maternité payé : 14 semaines à 100 % pour pères et mères.

Dépenses de soins de longue durée en % du PIB : 1,6 %. L’assurance dépendance couvre domicile et institutions, soulageant les familles.

Déficit du système de santé : -6,2 Milliards d’euros pour l’assurance maladie statutaire en 2024. Les caisses font face à une hausse des coûts de 6,8 % supérieure à celle des revenus, menant à des cotisations supplémentaires.

Classement de la qualité des soins : 4ème (sur 8) Note 77/100

Italie : un système public sous pression régionale

Couverture santé universelle : Via service national. Il couvre tous les résidents pour soins essentiels, mais des disparités Nord-Sud persistent ; cela garantit l’accès, mais les listes d’attente freinent l’efficacité.

Dépenses de santé totales en % du PIB : 9,0 %. Stable mais tendu. Le financement public priorise les hôpitaux, avec coupes budgétaires récurrentes. Insuffisant face au vieillissement.

Part des paiements directs en santé : 22,3 %, le plus élevé du groupe. Les Italiens payent cher pour les médicaments et les spécialistes, aggravant les inégalités.

Taux de remplacement des indemnités journalières de maladie : 50-66 %, progressif. Décent pour les courts arrêts, mais la durée limitée (180 jours max) pousse à un retour rapide.

Taux de remplacement des prestations d’invalidité : 60 %, moyen avec contrôles. Les fraudes passées ont conduit à durcir les critères.

Durée du congé maternité payé : 21 semaines à 80 %. Les mères ont cinq mois payés, plus options parentales ; c’est généreux pour booster la natalité basse.

Dépenses de soins de longue durée en % du PIB : 1,4 %. Les régions gèrent les aides à domicile, complétées par le réseau familial.

Déficit du système de santé : non spécifié nationalement, mais sous-financement de 43 Milliards d’euros par rapport à la moyenne européenne.

Classement de la qualité des soins : 8ème (sur 8) Note 70/100

Espagne : en progrès

Couverture santé universelle : système national décentralisé. Il couvre 99 % de la population via les régions, gratuit pour l’essentiel.

Dépenses de santé totales en % du PIB : 9,5 %.

Part des paiements directs en santé : 21 %, en diminution, soulageant un peu les ménages ; même si le coût reste élevé, surtout pour les maladies chroniques.

Taux de remplacement des indemnités journalières de maladie : 60-75 %, par convention. Variable selon les secteurs, souvent 75 % ; c’est flexible, protégeant les travailleurs précaires, courants en Espagne.

Taux de remplacement des prestations d’invalidité : 60 %, réformé récemment.

Durée du congé maternité payé : 16 semaines à 100 %. Égal pour les deux parents depuis 2021.

Dépenses de soins de longue durée en % du PIB : 0,7 %, le plus bas. Régional et sous-financé, reposant sur les familles.

Déficit du système de santé : Les régions gèrent les dépenses en hausse (santé +14,9 %), mais le système national reste proche de l’équilibre grâce à un rebond de la croissance.

Classement de la qualité des soins : 7ème (sur 8) Note 75/100

Suède : exemplaire

Couverture santé universelle : Les comtés la financent via les impôts. Avec une importante gestion numérique. Gratuité quasi-totale.

Dépenses de santé totales en % du PIB : 11,2 %, haut et efficient avec un effort de prévention. Une santé publique de premier plan.

Part des paiements directs en santé : 13,4 %, plafonné annuellement. Co-paiements max 1 200 €/an.

Taux de remplacement des indemnités journalières de maladie : 80 %. Haut niveau.

Taux de remplacement des prestations d’invalidité : 64 %, avec rééducation. Excellent pour les handicapés, avec soutien psychosocial.

Durée du congé maternité payé : 16 semaines (stricte), plus parental. Égalitaire, pour booster la natalité.

Dépenses de soins de longue durée en % du PIB : 3,4 %, leader nordique. Les services gratuits à domicile dominent.

Déficit du système de santé : -20 milliards de couronnes suédoises (environ -1,8 milliards d’euros) pour les régions en 2024.

Classement de la qualité des soins : 3ème (sur 8) Note 80/100

Danemark : la flexisécurité en action

Couverture santé universelle : Payée par l’impôt et décentralisés via les municipalités.

Dépenses de santé totales en % du PIB : 10,5 %, équilibré.

Part des paiements directs en santé : 14 %. Soins majoritairement gratuits ; protège les plus vulnérables, mais avec des plafonds.

Taux de remplacement des indemnités journalières de maladie : 100 %, jusqu’à 22 semaines. Plein salaire et flexisécurité poussant au retour à l’emploi.

Taux de remplacement des prestations d’invalidité : 60 %.

Durée du congé maternité payé : 18 semaines à 100 %. Plus parental partagé.

Dépenses de soins de longue durée en % du PIB : 2,9 %, avec maintien à domicile fort.

Déficit du système de santé : non spécifié, mais dépenses en hausse de 4 % sans alerte de déséquilibre.

Classement de la qualité des soins : 2ème (sur 8) Note 83/100

Pays-Bas : assurance privée obligatoire

Couverture santé universelle : Privée mais régulée. Assurances obligatoires couvrent tous, choix libre ; compétitif, mais lourdeurs administratives.

Dépenses de santé totales en % du PIB : 10,2 %. Des subventions assurent l’équité pour une haute qualité de soins.

Part des paiements directs en santé : 13 %, couvert par les assurances. Franchises modérées ; accessibles, via concurrence.

Taux de remplacement des indemnités journalières de maladie : 70 %, par employeur. Public après deux ans.

Taux de remplacement des prestations d’invalidité : 75 %, haut. Généreux, mais avec contrôles stricts.

Durée du congé maternité payé : 16 semaines à 100 %. Plus six pour les pères.

Dépenses de soins de longue durée en % du PIB : 3,5 %.

Déficit du système de santé : le mix public-privé maintient l’équilibre, malgré l’augmentation des soins de longue durée.

Classement de la qualité des soins : 1er (sur 8) Note 83/100

Royaume-Uni : un National Health Service (NHS) sous-financé

Couverture santé universelle : Centralisée. Le NHS couvre tous, gratuitement. Mais files d’attente critiques et soins de qualité inégale.

Dépenses de santé totales en % du PIB : 10,0 %. Budget NHS tendu post-Brexit et manque de personnel.

Part des paiements directs en santé : 15 %. Mais dentaire/optique payants ; inéquitable pour bas revenus.

Taux de remplacement des indemnités journalières de maladie : 20-30 %, très bas

Taux de remplacement des prestations d’invalidité : 40 %, critique.

Durée du congé maternité payé : 39 semaines. Favorables aux familles monoparentales.

Dépenses de soins de longue durée en % du PIB : 1,2 %, sous-financé.

Déficit du système de santé : -787 livres (-930 millions d’euros)

Classement de la qualité des soins : 5ème (sur 8) Note 76/100

La France n’est plus un modèle

La France dépense plus que presque tous ses voisins (11,5 % du PIB en santé publique, 31 % au total pour la protection sociale) mais accumule des déficits records (−13,8 milliards d’euros pour la seule branche maladie en 2024), creuse la dette et n’obtient ni l’accès ni la qualité de soins des meilleurs élèves du continent. Au surplus, indépendamment des critères analysés, 9 % de la population vit dans un désert médical, contre moins de 5 % au Danemark, en Suède ou aux Pays-Bas. Les délais explosent, les urgences saturent et les inégalités territoriales s’aggravent, alors que les indemnités maladie et invalidité sont parmi les moins généreuses d’Europe occidentale et l’espérance de vie en bonne santé inférieure à celle des pays nordiques. Bref, nous payons le prix fort pour un système qui protège moins bien les plus vulnérables qu’on ne le prétend, entretient des rigidités coûteuses et refuse les réformes qui ont permis à l’Allemagne, aux Pays-Bas ou au Danemark d’allier générosité réelle, accès rapide et bonne gestion. Sans changement profond, notre modèle continuera de s’enfoncer dans une spirale de dépenses incontrôlées et de promesses non tenues.

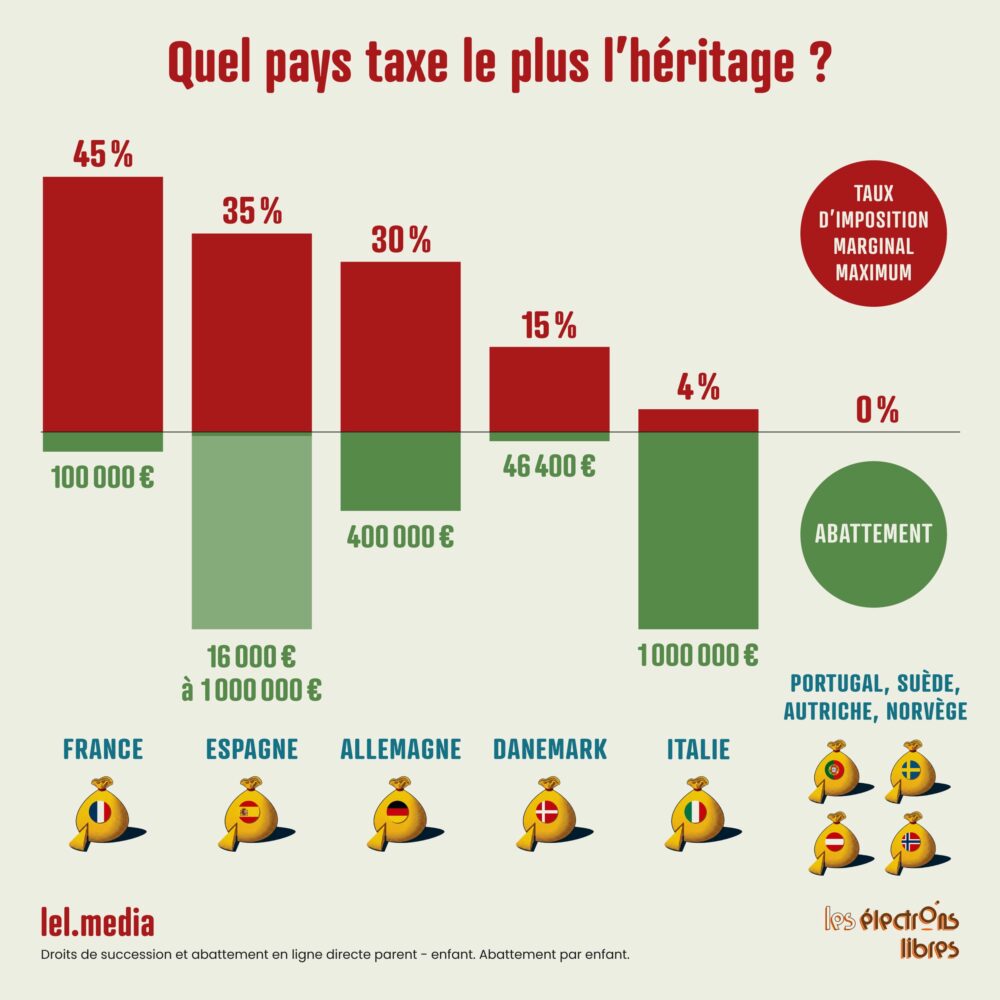

Le plus grand transfert de richesse de l’histoire va bientôt avoir lieu. Pourtant, parce qu’il arrive trop tard dans la vie, ce grand héritage ne sera pas un levier d’ascension sociale, mais un multiplicateur d’inégalités. Et le taxer ne changera rien au problème.

Il y a des mythes réconfortants, des fictions nationales qu’on se raconte pour mieux dormir. Chez nous, l’un des plus coriaces dit ceci : « La France n’est pas une société d’héritiers, puisque nous taxons lourdement l’héritage. »

Rien n’est plus faux. Rien n’est plus ironique. Et surtout : rien n’est plus lourd de conséquences pour la mobilité sociale, la croissance et l’équité intergénérationnelle.

Des droits de succession parmi les plus élevés du monde

Car la France est bel et bien devenue une société d’héritiers, mais pas du tout pour les raisons que l’on croit. Un préjugé tenace voudrait que ce soit en raison de droits de succession trop faibles… Or, ils sont parmi les plus élevés de l’OCDE, nous rappelle la Cour des comptes (septembre 2024). Pour le plus grand bénéfice des finances publiques françaises ! Le montant des recettes de droits de succession a plus que doublé entre 2011 (7,0 Md€) et 2023 (16,6 Md€). La France se situe au premier rang de l’Organisation de coopération et de développement économiques (OCDE) pour le poids des DMTG (donations et successions) dans le PIB (0,74 %). Voilà pour les chiffres.

Voir détails en fin d’article

Nous serions plus inspirés de regarder du côté de la structure même du modèle économique français, du système de retraite à la fiscalité du travail : n’est-ce pas ce modèle qui fabrique mécaniquement une société où le capital ne circule plus et où l’héritage devient décisif ?

Le grand héritage

Comme le résume avec une brutalité lucide l’économiste Erwann Tison : « Ce sont les boomers qui héritent désormais de leurs parents boomers. » Autrement dit : le capital transmis ne finance pas l’avenir, il clôt le passé. Et d’ici quelques années, ces fameux baby-boomers vont – enfin – transmettre leur patrimoine gigantesque, fruit des Trente Glorieuses, façonné par l’envolée des marchés financiers et la flambée de l’immobilier. On parle du « grand transfert de richesse », chiffré à 9 000 milliards d’euros par la Fondation Jean-Jaurès, et qui fait déjà saliver, au-delà des gestionnaires de fortune, certains partis politiques prompts à vouloir taxer cette immense transmission.

Une société d’héritiers, oui — mais pas parce que la fiscalité est laxiste. L’héritage n’arrive plus quand il est utile : il arrive quand il est inutile. Les travaux du Conseil d’analyse économique (décembre 2021) ont mis au jour une anomalie française : la part du patrimoine hérité augmente, mais l’âge auquel on hérite augmente encore plus vite. Au siècle dernier, l’âge moyen des héritiers était de 30 ans… aujourd’hui, on hérite désormais en moyenne dans la cinquantaine. Soit l’âge… où l’on s’apprête à partir à la retraite ! Donc à un moment où le capital n’a plus le moindre rôle productif. E. Tison le dit sans fard : « Hériter à 20 ans, ça change une vie. Hériter à 60 ans, ça ne change que l’ordre de succession chez le notaire. » C’est le premier nœud du problème : la transmission ne finance plus la mobilité sociale mais la confortation patrimoniale.

Un multiplicateur d’inégalités

Pour la première fois, les baby-boomers héritent… de baby-boomers. C’est un cycle inédit dans l’histoire économique. Pourquoi ? Parce qu’une génération – nombreuse – a profité d’un marché du travail fluide, d’une forte progression salariale, de retraites généreuses et de l’explosion des prix immobiliers. Résultat : ils détiennent déjà l’essentiel du patrimoine, et ils reçoivent encore de nouveaux actifs au moment même où ils n’en ont pas besoin. L’héritage devient un mécanisme d’amplification, pas de redistribution. Ce n’est plus un levier d’ascension : c’est un multiplicateur d’inégalités.

La France se retrouve avec l’un de ces paradoxes dont elle a le secret : des droits de succession élevés, mais un monde qui hérite toujours plus.

La question n’est donc pas : « Pourquoi taxe-t-on si peu ? » Mais : « Pourquoi la taxe ne change-t-elle rien ? » Réponse : parce qu’en France, les abattements, les déductions, les régimes matrimoniaux optimisés et surtout les donations échelonnées font que la fiscalité n’atteint jamais vraiment les patrimoines massifs en ligne directe.

La France taxe théoriquement fort. Mais pratiquement, elle taxe mal. Et surtout : elle taxe trop tard.

En fait, le vrai moteur de la société d’héritiers, c’est le modèle économique français, pas Bercy. Le travail est taxé plus que dans n’importe quel pays de l’OCDE. C’est l’un des points les plus importants rappelés par A. Foucher : le vrai problème, ce n’est pas la taxation du patrimoine, c’est celle du travail. En France : cotisations, contributions, impôt sur le revenu, TVA, charges employeurs… Conséquences : il est très difficile d’épargner par soi-même ; ceux qui n’ont pas de capital initial n’en construiront jamais ; l’épargne est mécaniquement concentrée chez les ménages déjà dotés. Celui qui part de zéro n’a aucune capacité d’épargne. Celui qui a déjà a une capacité infiniment plus grande. D’où la spirale auto-entretenue dénoncée par Maxime Sbahi : on refuse de voir l’éléphant dans la pièce, c’est-à-dire l’inéquité entre les générations et le déni qui le sous-tend.

Les retraités épargnent massivement… parce qu’ils n’ont plus rien à financer. Les données récentes de l’Insee (juin 2025) et du DG Trésor (2025) sont accablantes : en 2024, les retraités sont responsables des deux tiers de la hausse du taux d’épargne ; leurs pensions ont été revalorisées de 5,3 % ; leur consommation, elle, n’a presque pas bougé ; résultat : une épargne massive, même chez les plus modestes. On parle d’un taux d’épargne général autour de 18–19 %, mais de plus de 25 % pour les retraités, soit environ 100 milliards d’euros épargnés chaque année sur les 400 milliards de pensions versées. Ce capital, qui pourrait financer l’innovation, la croissance, le logement, les infrastructures… ne circule pas. Les retraités n’ont pas besoin de « décaisser », accumulent par précaution et préparent une transmission future. Là encore, E. Tison enfonce le clou : « Les futurs héritages ne sont pas des investissements. Car ils sont détenus par des profils risquophobes. Les 600 milliards qui vont être transmis ne profiteront pas à l’économie productive. »

Le cycle de vie de Modigliani est brisé. Normalement, selon le théoricien, on épargne pendant la vie active, on atteint un pic vers 55 ans, puis on « décaisse » en vieillissant. En France : les retraités continuent d’épargner. Parce que leurs retraites sont généreuses, indexées et politiquement intouchables. Résultat : pas de décaissement, pas de circulation du capital et une explosion des héritages tardifs.

Le problème n’est donc pas l’héritage : c’est la temporalité de l’héritage. En fait, l’équation pourrait être : hériter tôt favorise l’ascension sociale, hériter tard favorise la reproduction sociale. Hériter à 25 ans permet d’envisager un achat immobilier, la création d’entreprise, la formation, la mobilité géographique. Hériter à 60 ans permet d’optimiser la fiscalité de sa succession à ses propres enfants. Le capital devient un instrument de reproduction, pas d’émancipation. C’est l’une des raisons pour lesquelles E. Tison va jusqu’à dire, volontairement provocateur : « Une taxation à 100 % des héritages serait plus efficace que le système actuel. » Non pas pour punir, mais pour obliger à transmettre avant la mort.

Voilà pourquoi durcir les droits de succession ne sert donc (presque) à rien. Parce que la question n’est pas le taux, mais le moment. Taxer plus haut n’incite pas à décaisser plus tôt. Le capital ne circule pas du tout tant qu’il reste concentré chez les seniors épargnants. Tout l’enjeu est ailleurs : notre système fiscal doit pousser à la transmission précoce, pas à la transmission tardive. Il faut que l’héritage cesse d’arriver quand il ne sert plus, qu’il circule pendant les périodes de construction de vie, qu’il finance les âges où les besoins sont élevés. C’est, au fond, ce que proposent une partie des économistes (E. Tison / M. Sbahi), mais aussi la Cour des comptes (septembre 2024) : libérer les donations, réduire la fiscalité sur les transmissions « au fil de l’eau », mais durcir fortement la fiscalité sur les transmissions tardives et financer une partie des revalorisations sociales par les seniors eux-mêmes. En clair : moins d’héritages à 60 ans ; plus de donations à 25 ans.

La gérontocratie, un système perdant-perdant

Mais évidemment, cela suppose de briser le tabou français : la gérontocratie douce. On touche ici à la dimension politique. La France compte 18 millions de retraités, bientôt 23 millions. Et surtout : un électeur sur deux est retraité. Dès qu’on parle de décaissement incité, de fiscalité du patrimoine senior, de donation encouragée, de réforme des retraites… le débat se fige. L’électorat le plus nombreux et le plus mobilisé veille. En mode pavlovien : on a peur de critiquer les retraités, parce que ce sont eux qui votent. Résultat : on sur-revalorise les pensions, on gèle la réforme fiscale, on continue de renchérir le coût du travail et on détruit la mobilité sociale des plus jeunes. C’est une logique perdant-perdant : les retraités épargnent, les jeunes ne peuvent pas épargner, l’économie tourne au ralenti, la dette publique explose.

C’est un débat où la morale tutoie l’économie. Le véritable enjeu est : comment faire pour que le capital se transmette vivant, qu’il circule, qu’il finance les âges productifs et qu’il ne soit plus ce carburant qui arrive toujours trop tard ? Tant que la France ne répond pas à cette question, elle restera la société d’héritiers la plus improbable, la plus silencieuse et la plus coûteuse de tout l’Occident.

Détails de l’infographie

Sur le papier, la France a des taux parmi les plus élevés ; dans les faits, la combinaison d’abattements, de niches et d’un barème non indexé produit une taxation qui pèse particulièrement sur des patrimoines « moyens-supérieurs » et pénalise certains ménages, tandis que d’autres mécanismes atténuent la charge pour les plus riches ou pour les transmissions d’entreprise (loi Dutreil).

France : barème progressif. Taux maximum à partir d’environ 1,8 M€. Barèmes non indexés depuis 2011, ce qui a entraîné une augmentation effective du nombre de successions imposables.

Espagne : État : 34 %. Régions : généralement réduit à 1 % ou 0 % effectif grâce aux bonus régionaux. Abattement : 15 956 € pour les plus de 21 ans ou 47 858 € avant. Entre 100 000 € et 1 000 000 € d’abattement effectif dans la majorité des régions, voire 99 % de réduction (Madrid, Andalousie, Catalogne, Valence, Canaries…). Très faible taxation (voire nulle) en ligne directe dans presque toutes les régions grâce aux abattements et réductions régionaux massifs.

Allemagne : seuils très élevés pour atteindre les taux supérieurs. Abattements plus généreux, barème plus doux : pour des patrimoines comparables, l’impact fiscal est souvent beaucoup moindre qu’en France.

Danemark : abattement de 346 000 DKK (environ 46 400 €) par héritier (enfants, descendants ; exemption totale pour le conjoint). Taux de 15 %, unique, non progressif. Système national unique, simple, avec un abattement correct et un taux fixe modéré.

Italie : abattement de 1 000 000 € par parent-enfant (selon modalités). Taux faibles (par exemple 4 % au-delà de l’abattement dans certains cas). Faibles droits pour la plupart des transmissions en ligne directe.

Portugal, Suède, Norvège, Autriche : droits de succession inexistants ou très réduits. Plusieurs pays européens ont supprimé ces droits ou les ont marginalisés.

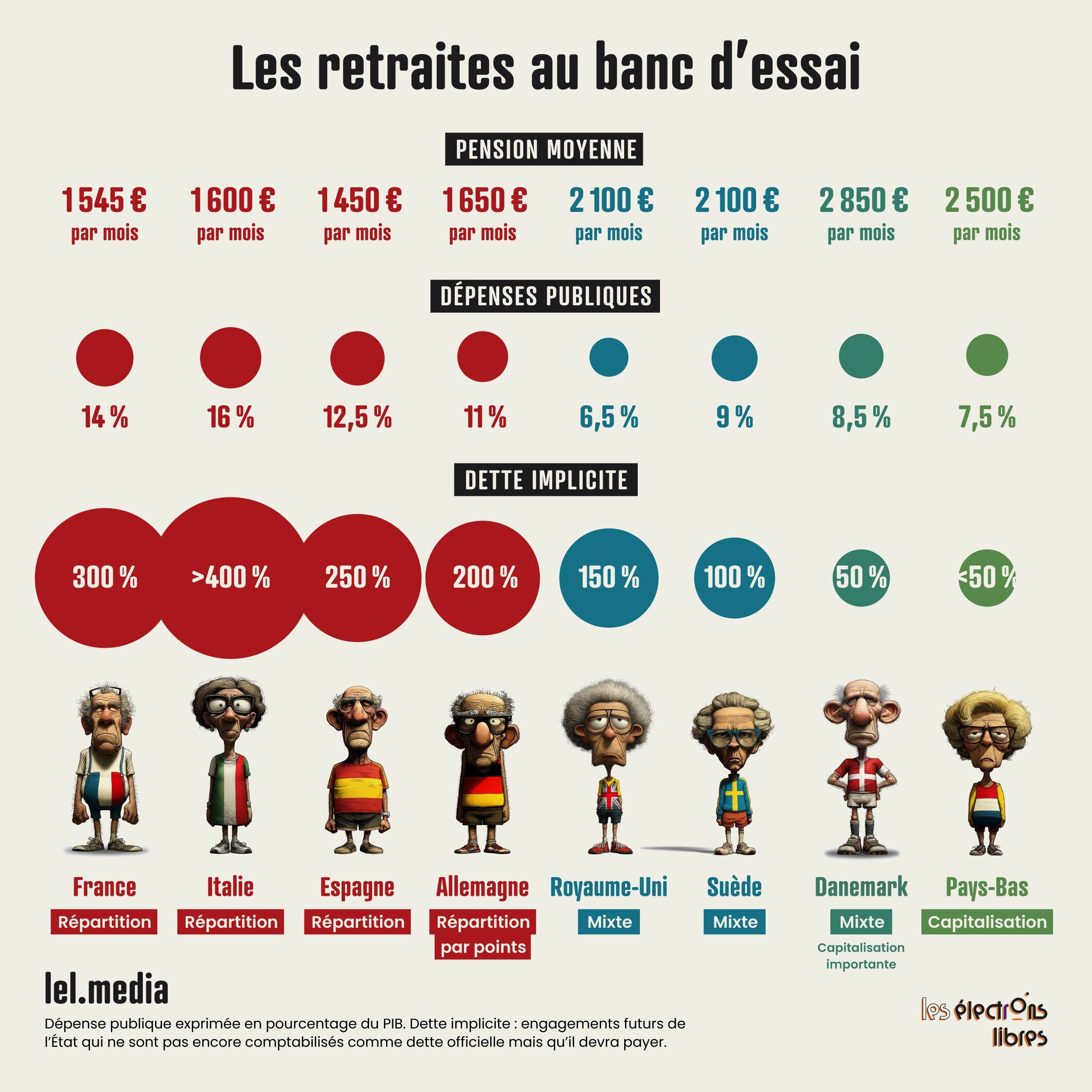

La France face à l’Europe. Huit pays, huit systèmes différents. Ce qui fonctionne, ce qui échoue. Les modes de financement des retraites de la plupart de nos plus proches voisins européens, Royaume-Uni compris, au banc d’essai selon neuf critères. La semaine prochaine, nous étudierons les systèmes de sécurité sociale.

Si comparaison n’est pas raison, le fait que la plupart des pays du continent sont confrontés aux mêmes contraintes démographiques et de vieillissement de leurs populations permet néanmoins de juger de leurs approches respectives en matière de retraite. D’ici 2050, le ratio actifs/retraités dans l’UE devrait passer de 3,3 pour 1 aujourd’hui à moins de 2 pour 1. Face à ce défi commun, chaque pays a fourni des réponses très différentes. La France, elle, patine, et même sa dernière réforme à l’ambition limitée est suspendue sur l’autel des interminables débats budgétaires et de son instabilité politique. Et pourtant, il y aurait urgence à agir tant notre système de retraite se singularise par le poids écrasant qu’il fait peser sur les finances publiques et par un déséquilibre démographique alarmant. Si l’Allemagne, l’Italie et l’Espagne peinent elles aussi avec des régimes majoritairement par répartition, sans réserves substantielles pour amortir le choc du vieillissement, la France finance presque exclusivement les pensions grâce aux actifs d’aujourd’hui. Le rapport cotisants par retraité, proche de 1,7, se dégrade plus rapidement que chez la plupart de nos voisins, rendant un système apparemment généreux profondément vulnérable à l’horizon des prochaines décennies. En contraste, la Suède, le Danemark, les Pays-Bas et le Royaume-Uni ont, à des degrés divers, avancé vers des régimes par points ou une capitalisation significative, qui répartissent les risques entre générations et atténuent la charge sur l’État. Même l’Italie, malgré ses faiblesses structurelles persistantes, a introduit des comptes notionnels (soit un mécanisme de retraite par répartition où les cotisations sont capitalisées fictivement puis converties en pension selon l’espérance de vie) pour injecter une dose de flexibilité. C’est dans cette mosaïque de trajectoires – où la France apparaît souvent comme l’exception la plus rigide – que s’impose la valeur d’une comparaison approfondie.

Critères de comparaison

Les neuf critères principaux.

Structure du système (répartition pure, capitalisation forte ou modèle mixte)

Âge légal de départ et âge effectif réel

Taux de remplacement brut et net (pourcentage du dernier salaire – ou revenu d’activité – de la pension de retraite versée à une personne une fois à la retraite)

Montant moyen mensuel de la pension nette

Ratio niveau de vie retraités/actifs

Capital moyen accumulé par les retraités

Dépenses publiques consacrées aux retraites

Dette implicite (soit l’ensemble des engagements futurs de l’État — retraites, soins de santé, etc. — qui ne sont pas encore comptabilisés comme dette officielle mais qu’il devra payer)

Classement Mercer 2025 (le Mercer CFA Institute Global Pension Index évalue 52 systèmes de retraite mondiaux sur plus de 50 indicateurs)

Les pays retenus (France, Allemagne, Italie, Espagne, Suède, Danemark, Pays-Bas, Royaume-Uni) ont été choisis pour leur poids économique et la diversité de leurs modèles, avec une attention particulière aux pressions budgétaires actuelles et futures que font peser les retraites sur les États.

France : une référence généreuse mais intenable

Structure : Répartition quasi exclusive + régimes complémentaires/spéciaux et légère capitalisation dans la fonction publique → Modèle historiquement protecteur, mais devenu un piège intergénérationnel.

Âge légal 2025 : 62 ans 6 mois → 64 ans d’ici 2030 → Le plus bas d’Europe continentale : un luxe que peu de pays peuvent encore se permettre. La France non plus.

Taux de remplacement : ~72 % → Élevé, gage de forte générosité immédiate.

Pension moyenne nette : ~1 545 €/mois → Correcte en apparence, mais très en retrait des leaders capitalisés.

Ratio niveau de vie retraités/actifs : 94-96 % → Les retraités français comptent parmi les rares en Europe à ne presque rien perdre, voire à gagner légèrement par rapport aux actifs.

Capital moyen : ~288 000 € (très majoritairement immobilier) → Matelas confortable, mais largement insuffisant pour absorber le choc démographique sans l’État, indiquant une forte proportion liée à l’héritage.

Dépenses publiques retraites : ~14 % du PIB → Charge écrasante qui plombe les comptes publics.

Dette implicite : > 300 % du PIB → Passif caché colossal qui hypothèque l’avenir.

Classement Mercer 2025 : B (score ~70,3 ; ~20e mondial) → Bonne adéquation immédiate, mais durabilité faible.

Allemagne – rigueur et mixité modérée

Structure : Répartition par points + capitalisation privée modérée → Système pragmatique et maîtrisé.

Âge légal 2025 : 66 ans 2 mois → 67 ans → Réforme digérée depuis vingt ans, mais susceptible de se durcir.

Taux de remplacement : ~55 % → Volontairement modéré.

Pension moyenne nette : ~1 650 €/mois → Décente.

Ratio niveau de vie retraités/actifs : 70-75 % → Baisse notable assumée.

Les Pays-Bas et le Danemark offrent tout ce que la France ne peut plus tenir : un niveau de vie retraités/actifs proche ou supérieur à 95 %, des pensions plus élevées, un capital privé gigantesque et une charge publique deux fois plus légère.

La France, l’Italie et l’Espagne sont les derniers pays où les retraités actuels vivent encore comme des privilégiés – au prix d’une facture publique explosive et sans filet privé suffisant pour les générations suivantes.

L’Allemagne, la Suède et le Royaume-Uni ont déjà fait le choix de la responsabilité : un peu moins de confort aujourd’hui pour garantir la dignité demain. Même si, observé à la loupe, le Royaume-Uni présente de très sévères disparités entre catégories sociales.

Quelles leçons pour la France ?

La France offre aujourd’hui l’un des meilleurs niveaux de vie aux retraités actuels, mais elle se situe dans la moyenne basse des classements internationaux quand on intègre la durabilité, et surtout dans le bas du panier pour l’impact budgétaire : ses 14 % du PIB en dépenses et 300 % en dette implicite la placent en première ligne des risques européens. Les modèles danois et néerlandais montrent qu’il est possible de concilier pensions élevées et solidité financière, à condition d’accepter une part massive de capitalisation, un âge de départ plus tardif et une culture du travail prolongé – des leviers qui pourraient diviser par deux la charge publique d’ici 2050. Rester uniquement en répartition tout en maintenant un âge légal parmi les plus bas d’Europe apparaît de plus en plus comme une exception difficilement tenable à long terme, menaçant non seulement les retraites futures mais l’ensemble de l’économie. La prochaine décennie dira si la France saura évoluer vers un modèle hybride pour alléger son fardeau budgétaire ou si elle choisira de défendre jusqu’au bout son exception française au prix d’une dette explosive.

À la semaine prochaine, pour un comparatif des sécurités sociales dans les mêmes pays. La France peut-elle encore s’enorgueillir du meilleur système du monde ? Suspense.

Chaque lundi, Les Électrons Libres vous propose un tour d’horizon des nouvelles électrisantes qui secouent le monde de la tech et œuvrent en faveur d’un progrès à même de changer votre quotidien.

Une révolution dans la détection du cancer !

Imaginez un simple prélèvement sanguin capable de repérer plus de 50 cancers avant même les premiers symptômes. Pour des millions de personnes, cela signifie passer d’une attente anxieuse à une prise en charge ultra-précoce, quand les chances de guérison sont les plus élevées.

C’est la promesse du test Galleri, développé par la biotech américaine GRAIL. Les résultats de l’étude PATHFINDER 2, présentés en octobre 2025, sont éloquents. Chez 35 000 adultes de 50 ans et plus, ajouter Galleri aux dépistages classiques a permis de détecter sept fois plus de cancers en un an. Sur 100 personnes testées positives, plus de 60 ont bien un cancer confirmé. Et la moitié de ces tumeurs étaient au stade précoce (I ou II), où les traitements sont souvent curatifs. Galleri cible surtout les cancers « silencieux » – pancréas, foie, ovaires – pour lesquels aucun dépistage n’existe aujourd’hui. Un signal positif entraîne des examens complémentaires, malgré un risque de faux négatifs de 26,3 %. Pas encore remboursé ni approuvé par la Food and Drug Administration (FDA) américaine, le test coûte environ 950 dollars. Mais les données accumulées ouvrent la voie à une nouvelle ère, où un cancer deviendra une simple alerte que l’on peut traiter à temps.

L’IA au secours de la planète

Et si l’intelligence artificielle nous aidait à sauver les forêts, à repérer les espèces menacées et à entendre les cris d’alarme de la biodiversité ? Pour les habitants de régions vulnérables comme l’Amazonie ou les récifs coralliens, ces applications pourraient transformer la surveillance en action concrète, prévenant la déforestation avant qu’elle ne frappe et protégeant des animaux invisibles à l’œil nu. C’est la révolution que propose Google DeepMind avec son trio d’outils IA tout juste dévoilé.

D’abord, un modèle innovant pour prédire le risque de déforestation. Basé sur des images satellites, il permet d’anticiper les zones à haut risque avec une précision de 30 mètres. Il couvre de vastes régions en temps réel, aidant les décideurs à cibler les efforts de protection et à freiner la déforestation. Vient ensuite un projet ambitieux de cartographie des aires de répartition des espèces. En fusionnant des milliards d’images satellites, radar et laser, cette nouveauté, baptisée Alpha Earth Foundations, génère des cartes ultra-détaillées de la planète. Elle excelle pour suivre l’expansion urbaine, la santé des cultures ou les ressources en eau.

Enfin, Perch 2.0, le champion de la bioacoustique. Ce modèle analyse les sons de la nature pour identifier près de 15 000 espèces – oiseaux, amphibiens, mammifères, insectes –, y compris sous l’eau comme sur les récifs coralliens. Formé sur des milliers d’heures d’enregistrements, il détecte les vocalisations rares, accélère les classements d’espèces et s’adapte à de nouveaux environnements. Les écologues y voient un allié pour monitorer les populations en danger sans perturber les habitats. Ces avancées, open source pour l’essentiel, marquent un pas géant vers une écologie boostée par l’IA.

Le tunnel de Fehmarn Belt rapproche l’Allemagne et la Scandinavie

Effectuer le trajet entre Hambourg et Copenhague en seulement 2h30, en filant sous la mer Baltique, au lieu de 5 heures avec le ferry ? Ce sera bientôt possible !

C’est la promesse offerte par le tunnel de Fehmarn Belt, en pleine construction. Long de 18 kilomètres, il sera le plus long édifice routier et ferroviaire souterrain immergé au monde, reliant l’île danoise de Lolland à celle de Fehmarn, en Allemagne. Composé de 79 éléments en béton préfabriqués de 73 000 tonnes chacun, plus 10 éléments spéciaux, il comprendra deux tubes routiers à quatre voies, deux tubes ferroviaires pour des trains à 200 km/h et un tube de service d’urgence. Creusé dans une tranchée sous-marine à 40 mètres de profondeur, il traversera le détroit de Fehmarn Belt sans perturber la navigation en surface. En février 2025, les deux premiers éléments ont été transférés dans les bassins de Rødbyhavn, au Danemark, en attendant leur immersion prévue cet automne. Côté allemand, les approbations pour les connexions ferroviaires ont été accordées en juillet, mais des délais supplémentaires pourraient repousser l’ouverture au-delà de 2029. Coût total : 7,1 milliards d’euros, financés par le Danemark, l’Allemagne et l’UE via le programme CEF. Ce projet renforcera les échanges économiques et touristiques, avec un impact estimé à 4,6 milliards d’euros annuels pour la région.

La libération pour les enfants atteints d’ADA-SCID

Diagnostiquée à 3 mois seulement, en 2014, Eliana a été forcée de vivre dans un total isolement médicalisé. Confinée pour éviter les infections mortelles, elle ne pouvait ni aller à l’école ni jouer avec des camarades de son âge. « C’était comme vivre dans une bulle », raconte sa famille. Car les enfants atteints d’ADA-SCID naissent sans système immunitaire fonctionnel. Le moindre rhume peut leur être fatal. Mais une nouvelle thérapie génique expérimentale, appelée OTL-101 et développée à l’UCLA, offre un espoir formidable. Le traitement a déjà changé la vie de 59 d’entre eux, dont Eliana.

Ses cellules souches ont été corrigées pour produire l’enzyme manquante. Aujourd’hui, à 11 ans, elle est en parfaite santé. Elle court, rit et fréquente l’école sans crainte. Elle fait partie des cinq enfants suivis depuis plus de dix ans, tous guéris sans complications. « C’est un miracle stable », souligne le Dr Donald Kohn, qui a mené l’étude.

Look Up Space déploie le premier radar français de surveillance spatiale

Dans un ciel encombré de près de 40 000 débris et satellites actifs, la sécurité orbitale devient cruciale. Une collision peut priver des millions de GPS de communications ou de données météorologiques. La start-up française Look Up Space répond à cette problématique avec SORASYS 1, un radar de nouvelle génération installé à 1 200 mètres d’altitude en Lozère, opérationnel fin 2025. Capable de détecter des objets de 10 cm jusqu’à 2 000 km d’altitude, ce système utilise des antennes actives numériques et des ondes submétriques pour un suivi précis, en temps réel, quelles que soient les conditions météo ou lumineuses.

Fondée en 2022 par le général Michel Friedling et Juan Carlos Dolado Perez, Look Up Space a levé 50 millions d’euros en 2025. Prochaines étapes : deux radars SORASYS 2A et 2B en Polynésie française, puis un réseau de 7 stations interconnectées d’ici 2030. Objectif : une souveraineté européenne en surveillance spatiale, pour contrer la dépendance au matériel américain.

AlternC est un projet collaboratif dont l’élément de base constitue un logiciel libre de gestion d’hébergements mutualisés pour Debian.

Ce projet (sous GPLv2+) se veut facile à installer et à utiliser, s’appuyant uniquement sur des logiciels libres.

Il contient un système d’installation et de configuration automatique, ainsi qu’un panneau de contrôle accessible par le web, pour la gestion des utilisateurs et des services orientés web.

Le projet s’adresse à un public faisant de l’administration système et souhaitant déléguer les actions de base d’un hébergement web.

On peut le comparer à des solutions telles que ISPconfig, cPanel, Plesk, Froxlor…

Après de nombreuses années la version 3.5 est arrivée début 2025 et se prépare à la suite, on se propose de rattraper ce temps perdu.

Le projet est porté par différentes structures tant associatives que professionnelles. Nous n’établissons aucune statistique, toutefois, portée à notre connaissance, on peut citer dans un désordre alphabétique :

octopuce avec environ 80 instances déployées, contributrice historique, héberge une partie de l’infrastructure du projet ;

ouvaton avec environ 6000 (sous-)domaines actifs ;

webelys contributeur et animateur de la communauté.

Enfin une version 3.5

Un peu de contexte historique

Entre 2018 et fin 2024, la communauté a eu du mal à s’organiser pour fusionner et proposer une cohérence de développement. Durant cette période, il était alors recommandé d’utiliser une version maintenue avec grande détermination par koumbit.

De nombreux correctifs ont été proposés dans leur bifurcation amicale. C’était de fait la version la plus avancée et active de ces dernières années. On peut noter également que d’autres membres de la communauté disposaient de branches locales. Par exemple, Octopuce maintenait une version 3.3 avec un portage partiel pour fonctionner sur les anciennes versions de Debian.

Sans être exhaustif dans tous les développements épars, on peut dire qu’on s’était tous un peu dispersé. Il était difficile de répondre à des besoins opérationnels immédiats et de prendre le recul nécessaire pour une intégration communautaire saine.

On était arrivé à une situation de déperdition de temps, d’énergie, d’envie conséquente.

L’objectif de cette version

Au fil des années, l’objectif principal de la 3.5 a fortement évolué. De l’apport initial d’innovations diverses nous nous sommes recentrés sur l’essentiel. C’est-à-dire :

fournir une version unifiée et rationnelle de toutes les variantes connues ;

gérer les versions stables (du moins plus récentes) de Debian.

L’histoire récente de la 3.5

La communauté AlternC, pour diverses raisons, a fortement tardé pour absorber tout ce retard. Au cours de ces douze derniers mois, on notera les évolutions suivantes :

Une 3.5~RC2 absorbant le retard avec les apports de koumbit ;

Une 3.5~RC3 absorbant le retard avec Debian et fournissant la compatibilité avec Bookworm ;

Une 3.5.0 proposant une version stabilisée compatible de buster à bookworm ;

Une 3.5.1 proposant un correctif lors de la mise à jour et une compatibilité avec des changements avec roundcube ;

Une 3.5.2 proposant d’autres correctifs mineurs, plus une gestion de SFTP, réparation de la compatibilité du module awstats, maintenir les configurations DKIM/SPF ;

Une 3.5.3 proposant des correctifs mineurs, une meilleure gestion des bases de données, la réparation des configurations DNS manuelles, une meilleure prise en charge des versions PHP.

Il est prévu d’autres versions mineures pour prendre en compte les erreurs restantes.

Sans faire une liste à la Prévert, notons les points suivants :

La gestion de Debian Buster à Bookworm ;

La gestion de PHP de 5.6 à 8.x ;

L’amélioration de la gestion des mails avec une meilleure prise en charge de DKIM, SPF et DMARC ;

La gestion de l'autodiscover et autoconfig pour les logiciels de messagerie ;

La gestion de SFTP en plus de FTP(S) ;

La capacité de gérer des domaines DNSSEC ;

Un nouveau thème plus moderne et personnalisable ;

La définition de politique de validation de mot de passe.

De nombreux correctifs

Les nouveautés ne sont pas le cœur de cette version, on a principalement travaillé sur la stabilisation et la mise en place de correctifs divers et variés commme :

le report des correctifs pour roundcube pour buster et sa gestion jusqu’à bookworm ;

l’intégration de phpmyadmin jusqu’à bookorm ;

des protections CSRF dans les nombreux formulaires ;

des ajustements dans les scripts de type cron et alternc.install ;

la prise en charge des fonctionnalités d’apache 2.4 ;

la prise en charge conditionnel du mode SSL pour apache (permettant des frontaux comme nginx, haproxy…) ;

des empreintes de mot de passe plus solide — pour entre autres — dovecot ;

des correctifs pour s’aligner sur les évolutiosn de mariadb (longueur des tables, nommages…) ;

simplification du javascript pour le panel ;

support progresif de systemd ;

la bascule progressive du système de traduction vers weblate.

Un écosystème

AlternC ne se résume pas à un projet avec une structure monolithique. Il s’agit d’un écosystème avec nombre de plugins.

Des plugins

La version 3.5 apporte de nouveaux plugins, pour faciliter leur évolution. Certaines fonctionnalités ont été extraites ou adaptées en ce sens :

ACME qui extrait la génération des certificats SSL avec Let's encrypt et le protocole ACME

nginx-ssl une seconde approche pour gérer les certificats SSL et offrant un frontal nginx pour gérer https

mailman un gros travail de fond a été réalisé pour permettre le passage de maiman2 à mailman3 tout en assurant une retro compatibilité correcte.

Ainsi on facilite l’arrivée de nouvelle proposition sous forme de plugin. Il est n’est pas nécessaire d’intervenir sur l’intégralité du projet AlternC et on peut se concentrer sur une fonctionnalité donnée.

Dès l’intégration du depot dans l’organisation AlternC, le plugin sera automatiquement pris en compte et ses paquets Debian prêts à l’emploi via :

un proxy agnostique pour rediriger de façon transparente vers un autre service local ou distant, pratique lors d’un changement d’hébergement par exemple

Il est important de prendre en compte les informations suivantes :

La version 3.3 n’est plus officiellement supportée et cesse de fonctionner au-delà de Buster ;

La version 3.5.x supporte Buster et Bookworm ;

Le support de Bullseye (Debian 11) n’est pas fourni, cela peut fonctionner uniquement le temps de la mise à jour système.

Participer

Ensuite ?

Le cycle de la 3.6 n’est pas encore planifié. Parmi les idées en reflexion nous avons :

réduire le support à deux versions stables de Debian (bookworm/trixie)

l’amélioration de la qualité du code de base (bash et php) à l’aide de diverses CI/CD

la finalisation du système de traduction pour le core et les plugins via weblate

Le code

L’ensemble du code du projet est actuellement hébergé chez github.

Toute personne est la bienvenue. Vous pouvez proposer un nouveau projet de code, remonter des bogues, suggérer des améliorations, traduire, communiquer…

Nous profitons également de cette nouvelle version pour utiliser le nommage “main” pour la branche principale. C’est plus en adéquation avec notre code de conduite informel et donne également une cohérence sur l’ensemble des projets.

Les traductions

Toutes personne souhaitant traduire dans sa langue est la bienvenue. Vous pouvez participer via le service weblate. Nous gérons actuellement principalement trois langues : le français, l’anglais et l’allemand. Nous avons d’autres langues disponibles pour lesquelles un peu d’amour est nécessaire.

Des services à disposition de la communauté

En complément, le projet AlternC met à disposition divers services à la communauté. Le principal est le service de DNS secondaires disponible sur le site dédié https://www.alternc.net/

Ce service permet de synchroniser ses zones sur deux DNS secondaires depuis ses instances AlternC.

Un autre service est disponible en mettant à disposition des serveurs virtuels jetables pour tester des développements sur différentes distributions Debian (de Jessie à Trixie).