Aujourd’hui, nous voulions vous soumettre quelques réflexions sur le contexte européen et un frémissement positif que nous ressentons. Il va pourtant à contre-courant de la tonalité des échanges qui président aux débats hexagonaux, où la pesanteur administrative, l’angoisse climatique, les tensions géopolitiques et les rêves décroissants semblent obérer l’avenir, tout en alimentant les populismes et le défaitisme.

Comme vous l’avez constaté, depuis trois semaines, nous vous proposons une série intitulée L’Europe au banc d’essai, où la France se voit confrontée à sept pays voisins, Royaume-Uni compris. Les trois premiers épisodes concernent la retraite, la sécurité sociale et l’assurance chômage. D’autres suivront en début d’année. Il ressort de ces analyses que, y compris sur ses points forts présumés, illustrés par son fameux modèle social, notre pays, à l’insoutenable générosité, sclérosé par sa dette et sa dépense publique, ignore des systèmes et solutions assurant le succès de certains de nos voisins. Mais les choses sont peut-être en train de connaître ici – et ailleurs – un léger infléchissement, grâce au réveil de nombre d’acteurs d’importance, troublés par la dureté du contexte international, la crise environnementale et la nécessaire participation à l’incroyable révolution technologique à laquelle nous assistons dans le sillage du développement de l’IA. L’idée que seules plus de croissance, plus de liberté d’entreprendre et une Europe affirmant enfin sa puissance sont à même d’enclencher une dynamique vertueuse, éloignant les ombres du monde, progresse. Elle semble même gagner la France. L’appel lancé par Mario Draghi, ancien président de la Banque centrale européenne, va dans ce sens. Dans un discours prononcé le 1er décembre à l’École polytechnique de Milan, il exhorte les Vingt-Sept à abandonner leur rôle de spectateur passif face aux défis du temps et à devenir des acteurs décisifs dans un monde de géo-économie. Il reprend les recommandations de son rapport publié l’an dernier, plaidant pour des dettes communes afin de financer des investissements massifs dans les technologies critiques, telles que les semi-conducteurs, de booster notre productivité et d’adapter nos politiques commerciales au contexte, affirmant que « nous pouvons changer la trajectoire de notre continent ».

De manière complémentaire, l’appel du think tank Europa Nova, sous forme de tribune collective publiée dansLe Monde, fin novembre, renforce ce momentum en fédérant une centaine de personnalités issues de la société civile, du monde économique et politique, dont d’anciens commissaires européens. Intitulée « La puissance de l’UE est devenue une question de survie pour répondre aux tragédies géopolitiques et climatiques », cette initiative lance la Déclaration de Strasbourg et l’Europa Power Initiative, visant à réinventer l’Europe comme une puissance géopolitique, technologique et culturelle assumée, face à une mondialisation qui expose ses faiblesses institutionnelles et à des enjeux comme le sort de l’Ukraine négocié sans elle. Ce double appel dessine un horizon d’unité et d’ambition, où la croissance n’est plus un objectif isolé mais un levier de souveraineté collective.

Ce sursaut trouve un écho concret dans le domaine énergétique, comme le souligne le dernier Bilan prévisionnel 2025-2035 de RTE, publié en début de semaine, qui positionne la France en atout majeur pour l’électrification de l’économie. Grâce à une production d’électricité bas carbone abondante (nucléaire et renouvelables), le pays bénéficie d’une surcapacité transitoire favorable à l’augmentation des usages électriques, transférant ainsi les consommations des énergies fossiles vers l’électricité décarbonée. Cela permet de réduire de près de moitié les importations d’hydrocarbures, d’améliorer la balance commerciale et la souveraineté. Ce rapport aligne ainsi l’innovation énergétique sur la croissance verte, renforçant le courant vertueux esquissé par Draghi et Europa Nova. Et cela tombe bien, puisque nous vous proposons ce matin un long article sur le rapport de RTE, dont les préconisations pourraient redonner à la France un rôle moteur dans le développement d’une nouvelle puissance continentale et inspirer nos voisins.

TRIBUNE - Alors que la Commission européenne pourrait revenir sur l’interdiction des ventes de véhicules thermiques à partir de 2035, l’eurodéputé RN rappelle le danger dans lequel se trouve la filière automobile française ainsi que la nécessité de la sauver.

ANALYSE - Alors que la France aura enregistré plus de décès que de naissances cette année, l’IA et l’automatisation des métiers risquent de favoriser le recul de la population en rendant l’homme inutile pour les autres.

EXCLUSIF - Alors qu’elles étaient à l’origine de la création de 50 000 emplois par an auparavant, les ETI – plombées par le budget de l’année dernière et inquiètes pour l’avenir – sont nombreuses à renoncer à leurs projets d’embauches.

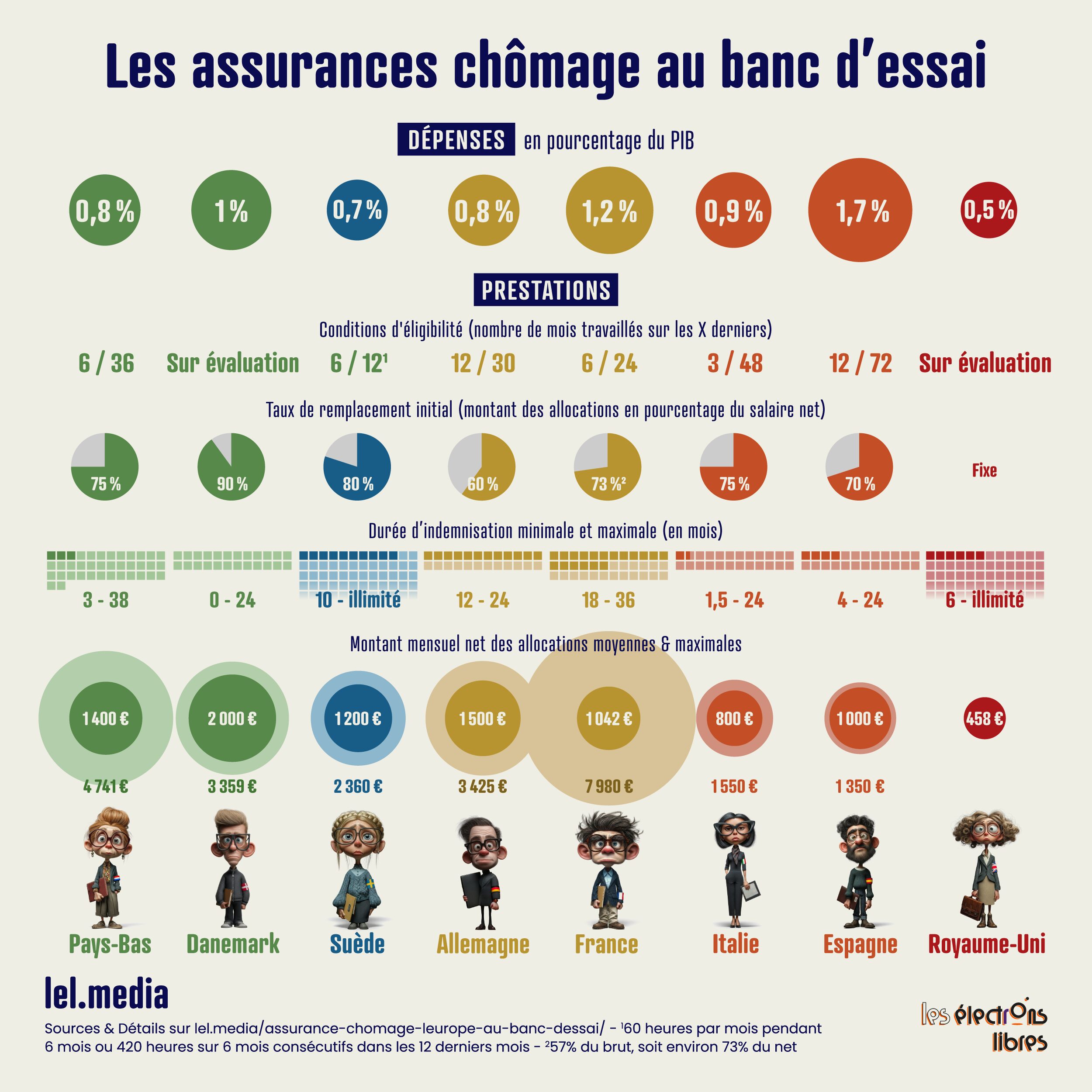

La France face à ses concurrents. Huit pays, huit systèmes. Les modes de financement et de fonctionnement des assurances chômage confrontés à la situation du marché du travail de la plupart de nos plus proches voisins du continent, Royaume-Uni compris, passés au banc d’essai selon dix critères.

Dans une Europe où le taux de chômage moyen oscille autour de 6 %, sa prise en charge confronte les États membres à des défis structurels amplifiés par les mutations rapides du marché du travail, notamment sous l’impulsion de l’intelligence artificielle qui redessine les contours des emplois et accentue les vulnérabilités générationnelles. À cela s’ajoute le vieillissement accéléré des populations, avec un ratio de dépendance des seniors qui dépasse déjà 35 % dans plusieurs pays comme l’Italie et l’Allemagne et qui pourrait atteindre 50 % d’ici 2050, selon les projections d’Eurostat. Ce phénomène réduit la taille de la main-d’œuvre active, accroît la pression sur les systèmes de protection sociale et complique le financement des allocations chômage.

Les pays du Sud, comme l’Espagne et l’Italie, voient leurs jeunes émigrer, aggravant le déséquilibre, tandis que les modèles nordiques compensent partiellement par une immigration ciblée et un taux d’emploi élevé des seniors. La France, avec un ratio de dépendance autour de 33 % et une fertilité persistante sous le seuil de renouvellement, doit aussi anticiper une hausse mécanique des dépenses sociales dont elle est déjà championne, d’autant plus que l’emploi des plus de 55 ans reste faible, même s’il progresse.

Les habituels leaders de nos comparatifs, tels le Danemark ou les Pays-Bas, continuent de briller par leur flexisécurité, alliant indemnités généreuses et activation intensive pour des taux d’emploi records, tandis que l’Espagne et l’Italie peinent à résorber un chômage important, aggravé par des fractures régionales et une économie souterraine persistante.

La France, forte de son modèle contributif protecteur et de dépenses publiques de plus en plus déraisonnables à 1,2 % du PIB, maintient une indemnisation relativement longue et (trop ?) généreuse, mais voit son taux d’emploi freiné par un chômage structurel, particulièrement chez les jeunes et les immigrés. L’émergence fulgurante de l’IA, qui automatise déjà des tâches cognitives routinières et frappe en premier lieu les postes d’entrée de gamme, notamment et paradoxalement dans la tech — avec une hausse notable du chômage des moins de 25 ans dans les métiers exposés, comme observé aux États-Unis et en écho en Europe —, menace d’exacerber ces disparités. Pourtant, cette révolution n’annonce pas un chômage de masse irréversible. Des études récentes soulignent que l’IA pourrait créer autant, sinon plus, d’emplois qu’elle n’en détruit à long terme, boostant la productivité et favorisant des rôles hybrides requérant créativité et intervention humaine. À voir néanmoins si cette tendance pourra s’observer sur le long terme.

En attendant, nous avons sélectionné dix critères comparatifs pour analyser les solutions proposées par la France et ses voisins. Les voici.

Les dix critères de comparaison et leurs sources principales :

Conditions d’éligibilité Durée minimale de cotisations ou d’emploi requise, incluant les seuils pour indépendants et précaires. Sources principales : Unédic, Panorama des systèmes d’assurance chômage en Europe 2025 ; Vie-publique.fr, L’assurance chômage en Europe : éléments de comparaison 2025.

Taille de l’économie souterraine et travail au noir Sources principales : OCDE/Eurostat, Informal Economy Estimates 2025 (via DARES) ; Trésor,Économie informelle en Europe 2025.

France : un rempart contributif très généreux mais trop coûteux

Structure du système d’assurance chômage : Modèle contributif classique, géré par Pôle emploi et l’Unédic, avec une assurance chômage liée aux cotisations salariales et patronales, complétée par des aides sociales pour les non-indemnisables.

Conditions d’éligibilité : 6 mois de travail sur les 24 derniers mois requis, avec ajustements pour seniors, intermittents du spectacle et indépendants ; exclusion des démissionnaires sauf motif légitime ou rupture amiable.

Taux de remplacement des allocations chômage : 57 % du salaire journalier de référence brut pour un ouvrier moyen, dégressif après 6 mois à 57 % net, plafonné à 7 980 € net mensuels (après CSG/CRDS 6,7 % et cotisation retraite 3 %). Un record.

Durée maximale d’indemnisation : Jusqu’à 18 mois pour les moins de 53 ans, 30 mois pour les 53-54 ans et 36 mois pour les 55+, ajustée à l’ancienneté.

Montant moyen mensuel des allocations nettes : 1 042 € pour un profil type (salaire antérieur de 2 000 € brut), couvrant 70 % des besoins de base mais insuffisant pour les familles monoparentales.

Dépenses publiques en assurance chômage (% du PIB) : 1,2 % en 2024, alourdi par la crise post-Covid et les réformes Macron, avec un déficit structurel de l’Unédic.

Taux de chômage et de chômage de longue durée : 7,6 % global (18,3 % chez les 15-24 ans, 6 % pour 25-49 ans, 6,9 % chez les 50+), avec 13,3 % de longue durée, impacté par l’IA pour les jeunes.

Taux d’emploi et dynamiques du marché du travail : 68,8 % (15-64 ans), freiné par 16,8 % de contrats précaires ; disparités régionales modérées (Île-de-France 70 % vs Outre-mer 50 %), avec hausse des CDI mais précarité persistante.

Taille de l’économie souterraine et travail au noir : Estimée à 12 % du PIB, favorisant le cumul d’allocations et d’emplois dissimulés dans le BTP et les services, avec 500 000 cas annuels détectés.

Chômage lié à l’immigration : 12 % pour les immigrés contre 7 % pour les natifs, écart de 5 points dû à la non-reconnaissance des diplômes et aux barrières linguistiques.

Allemagne : une flexibilité fédérale au service de la stabilité

Structure du système d’assurance chômage : Modèle contributif fédéral via l’Agence pour l’emploi, avec une assurance chômage (ALG I) contributive et une aide sociale (ALG II) pour les bas revenus, intégrant activation via formations.

Conditions d’éligibilité : 12 mois de cotisations sur 30 mois, accessible aux indépendants sous conditions ; sanctions rapides pour refus d’emploi.

Taux de remplacement des allocations chômage : 60 % du salaire antérieur net (67 % à l’Est pour les familles), généreux pour les bas salaires mais dégressif pour les hauts revenus. Plafonné à 3 425 € net mensuels (après déductions fiscales et sociales ~20 % sur le brut plafonné, pour classe I sans enfants).

Durée maximale d’indemnisation : 12 mois maximum (jusqu’à 24 pour les seniors), avec transition vers l’ALG II illimitée mais conditionnée à des recherches actives.

Montant moyen mensuel des allocations nettes : 1 500 € pour un profil type, ajusté régionalement et complété par des aides locales en Bavière ou à Berlin.

Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, soutenable grâce à un marché du travail capable d’absorber les chocs économiques grâce à l’apprentissage, au chômage partiel (Kurzarbeit), à une négociation collective flexible, à des politiques d’activation rapides et à des cotisations paritaires.

Taux de chômage et de chômage de longue durée : 3,9 % global (6,7 % jeunes, 3 % adultes, 2,5 % seniors), 6,6 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 76 % (15-64 ans), dynamique avec 7 % de précaires ; disparités Est-Ouest (72 % vs 80 %), mais forte inclusion via l’apprentissage en alternance.

Taille de l’économie souterraine et travail au noir : 12 % du PIB, modérée mais concentrée et assez forte à l’Est, avec contrôles stricts limitant les fraudes à 5 % des allocations.

Chômage lié à l’immigration : 6,5 % pour les immigrés vs 3 % pour les natifs, écart de 3,5 points atténué par des programmes d’intégration comme les Integrationskurse. Mais débordé par les vagues migratoires récentes.

Italie : un système mixte miné par les fractures territoriales

Structure du système d’assurance chômage : Modèle mixte contributif et assistance (pour indépendants), géré par l’INPS, avec une activation faible et des aides régionales variables.

Conditions d’éligibilité : 3 mois de travail sur 48, critères laxistes pour les précaires mais excluant les saisonniers sans historique.

Taux de remplacement des allocations chômage : 75 % du salaire moyen des 4 derniers mois, dégressif à 50 % après 6 mois, plafonné à 1 550 € net mensuels (après cotisations INPS ~9-10 %).

Durée maximale d’indemnisation : De 1,5 à 24 mois selon l’ancienneté, avec de rares extensions pour les seniors malgré le chômage structurel.

Montant moyen mensuel des allocations nettes : 800 € pour un profil type, insuffisant face à l’inflation, aggravant la précarité au Sud.

Dépenses publiques en assurance chômage (% du PIB) : 0,9 % en 2024, sous-financé par rapport aux besoins, avec déficits chroniques de l’INPS.

Taux de chômage et de chômage de longue durée : 6,1 % global (20,6 % jeunes, 5,5 % adultes, 6,5 % seniors), 11,8 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 62,2 % (15-64 ans), alourdi par 16,8 % de précaires ; disparités extrêmes (Sud 15 % vs Nord 4 %), avec économie saisonnière fragile.

Taille de l’économie souterraine et travail au noir : 15-20 % du PIB, massive au Sud (jusqu’à 30 %), alimentant le travail dissimulé dans l’agriculture et le tourisme. Sans compter la part captée par les mafias.

Chômage lié à l’immigration : 13,1 % pour les immigrés vs 7,3 % pour les natifs, écart de 5,8 points exacerbé par la précarité saisonnière et les quotas restrictifs.

Espagne : une protection stricte face à un chômage endémique

Structure du système d’assurance chômage : Modèle contributif, avec allocations contributives et non contributives, intégrant des aides régionales comme en Catalogne.

Conditions d’éligibilité : 12 mois de travail sur les 6 dernières années, strict pour les jeunes mais ouvert aux indépendants via des fonds mutuels.

Taux de remplacement des allocations chômage : 70 % du salaire de base les 6 premiers mois, puis 50 %, plafonné à 1 350 € net mensuels (après retenues sociales ~6,35 % sur le brut plafonné, pour un adulte sans enfants).

Durée maximale d’indemnisation : De 4 à 24 mois selon les jours cotisés, avec prolongations pour seniors mais sanctions pour inactivité.

Montant moyen mensuel des allocations nettes : 1 000 € pour un profil type, couvrant à peine 60 % des besoins, avec compléments régionaux variables.

Dépenses publiques en assurance chômage (% du PIB) : 1,7 % en 2024, niveau élevé post-crise, financé par des hausses de cotisations patronales.

Taux de chômage et de chômage de longue durée : 10,5 % global (25 % jeunes, 8,5 % adultes, 9 % seniors), 12,1 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 66,1 % (15-64 ans), miné par 13,7 % de précaires ; fractures régionales (Andalousie 18 % vs Catalogne 8 %), avec tourisme saisonnier dominant.

Taille de l’économie souterraine et travail au noir : 20 % du PIB, concentrée dans le Sud, favorisant l’informel avec 1 million de travailleurs dissimulés estimés.

Chômage lié à l’immigration : 20 % pour les immigrés vs 10 % pour les natifs, écart de 10 points dû aux crises sectorielles, à la pression migratoire récente et à la non-intégration

Suède : une universalité nordique au cœur de la flexisécurité

Structure du système d’assurance chômage : Modèle de citoyenneté via l’assurance volontaire (A-kassa), complétée par une base universelle, avec activation obligatoire.

Conditions d’éligibilité : 60 heures par mois pendant 6 mois ou 420 heures sur 6 mois consécutifs dans les 12 derniers mois, accessible à tous les résidents ; inclusion large des indépendants et migrants.

Taux de remplacement des allocations chômage : 80 % du salaire antérieur, plafonné à 2 360 € brut mensuels, avec compléments familiaux généreux.

Durée maximale d’indemnisation : Illimitée sous conditions d’activation (recherches et formations), mais limitée à 300 jours sans activité.

Montant moyen mensuel des allocations nettes : 1 200 € pour un profil type, soutenant un niveau de vie élevé malgré les impôts.

Dépenses publiques en assurance chômage (% du PIB) : 0,7 % en 2024, efficace grâce à la faible durée moyenne du chômage.

Taux de chômage et de chômage de longue durée : 8,7 % global (23 % jeunes, 6,5 % adultes, 4,5 % seniors), 11,6 % de longue durée.

Taux d’emploi et dynamiques du marché du travail : 76,7 % (15-64 ans), avec 19,5 % de précaires ; disparités urbaines modérées (Stockholm 80 % vs rural 70 %), forte mobilité.

Taille de l’économie souterraine et travail au noir : 10 % du PIB, limitée par la transparence fiscale et les contrôles numériques.

Chômage lié à l’immigration : 15 % pour les immigrés vs 5 % pour les natifs, écart de 10 points atténué par des cours de langue obligatoires. Mais en croissance avec les très fortes vagues d’immigration qui ont augmenté la population de 20 % depuis 1995 dans ce pays historiquement ouvert.

Danemark : l’excellence de la flexisécurité en action

Structure du système d’assurance chômage : Modèle de citoyenneté contributive via les caisses A-kasse, avec activation intensive et filet de sécurité universel.

Conditions d’éligibilité : Évaluation des revenus sur 3 ans, accessible aux résidents ; inclusion des indépendants via cotisations volontaires.

Taux de remplacement des allocations chômage : 90 % du salaire antérieur, plafonné à 3 359 € net mensuels (après cotisations sociales ~8 % sur le brut plafonné, pour membre à temps plein). Après épuisement, bascule vers des aides sociales moindres (kontanthjælp), conditionnées.

Durée maximale d’indemnisation : 2 ans maximum, suivis d’aides sociales conditionnées à 37 heures/semaine de recherches.

Montant moyen mensuel des allocations nettes : 2 000 € pour un profil type, parmi les plus élevés d’Europe.

Dépenses publiques en assurance chômage (% du PIB) : 1,0 % en 2024, équilibré par une productivité élevée.

Taux de chômage et de chômage de longue durée : 6,1 % global (13,9 % jeunes, 5 % adultes, 3,5 % seniors), 10,9 % de longue durée, l’IA intégrée via upskilling massif.

Taux d’emploi et dynamiques du marché du travail : 78,8 % (15-64 ans), dynamique avec 24,3 % de précaires mais forte rotation ; disparités régionales minimes.

Taille de l’économie souterraine et travail au noir : 8 % du PIB, faible grâce à la digitalisation des déclarations.

Chômage lié à l’immigration : 10 % pour les immigrés vs 4 % pour les natifs, écart de 6 points réduit par des formations ciblées.

Pays-Bas : un équilibre contributif-assistance innovant

Structure du système d’assurance chômage : Hybride contributif (WW) et assistance (bijstand), géré municipalement avec activation stricte via l’UWV.

Conditions d’éligibilité : 6 mois de travail sur 36, avec sanctions immédiates pour refus ; ouvert aux indépendants.

Taux de remplacement des allocations chômage : 75 % les 2 premiers mois, puis 70 %, plafonné à 4 741 € net (après cotisations sociales ~27 % sur le brut plafonné, pour les 2 premiers mois à 75 %).

Durée maximale d’indemnisation : De 3 à 38 mois selon l’âge et l’ancienneté, avec transition vers aides locales.

Montant moyen mensuel des allocations nettes : 1 400 € pour un profil type, complété par des subventions régionales.

Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, optimisé par la décentralisation.

Taux de chômage et de chômage de longue durée : 4,0 % global (8,8 % jeunes, 3,5 % adultes, 2,5 % seniors), 22 % de longue durée (atypique en raison de la flexibilité), l’IA dynamisant les services.

Taux d’emploi et dynamiques du marché du travail : 82,3 % (15-64 ans), record avec 42,2 % de temps partiel ; disparités Nord-Sud (85 % vs 78 %).

Taille de l’économie souterraine et travail au noir : 9 % du PIB, contrôlée par des audits municipaux.

Chômage lié à l’immigration : 7,9 % pour les immigrés vs 4,1 % pour les natifs, écart de 3,8 points géré par activation stricte.

Royaume-Uni : service minimum…

Structure du système d’assurance chômage : Système forfaitaire hybride via Universal Credit, remplaçant les allocations contributives par un crédit universel conditionné.

Conditions d’éligibilité : Revenus récents évalués, accessible sans durée minimale stricte mais avec recherche obligatoire.

Taux de remplacement des allocations chômage : Forfait fixe de 400 £ (environ 470 € brut) par mois, indépendant du salaire antérieur, complété pour les familles.

Durée maximale d’indemnisation : 6 mois pour l’allocation contributive, puis illimitée via Universal Credit sous sanctions.

Montant moyen mensuel des allocations nettes : 458 € net fixes, trop modeste mais indexé sur l’inflation, avec compléments régionaux en Écosse.

Dépenses publiques en assurance chômage (% du PIB) : 0,5 % en 2024, minimal au regard du faible taux d’indemnisation.

Taux de chômage et de chômage de longue durée : 4,3 % global (13,3 % jeunes, 3,5 % adultes, 3 % seniors), 6,5 % de longue durée, l’IA favorisant la gig economy.

Taux d’emploi et dynamiques du marché du travail : 75 % (15-64 ans), fluide avec 19,6 % de précaires ; disparités (Londres 78 % vs Nord 70 %).

Taille de l’économie souterraine et travail au noir : 10 % du PIB, concentrée dans les services, avec contrôles accrus post-pandémie.

Chômage lié à l’immigration : 6 % pour les immigrés vs 3,5 % pour les natifs, écart de 2,5 points réduit par le marché libéral.

Pour conclure La France, avec sa générosité proverbiale en matière d’indemnisation, se distingue comme un rempart social dans un paysage européen où les modèles nordiques privilégient la flexibilité pour contenir le chômage sous les 7 %, au prix d’une précarité assumée via le travail à temps partiel. Si le taux d’emploi français de 68,8 % pâtit d’un chômage structurel à 7,6 %, particulièrement virulent chez les jeunes (18,3 %), il surpasse toutefois l’Italie et l’Espagne, engluées dans des disparités régionales abyssales et une économie souterraine vorace (15-20 % du PIB), qui minent l’efficacité des aides et gonflent le travail dissimilé au détriment d’une vraie solidarité. Les leçons de ce benchmark pour l’Hexagone devraient l’inspirer à adopter un système mieux contrôlé, plus en phase avec le marché du travail, à pratiquer une baisse du plafond des indemnités et à investir massivement dans des formations ciblées pour les jeunes, les seniors et les nouveaux arrivants — comme en Allemagne ou au Danemark — afin d’anticiper les transitions imposées par l’IA et de booster un taux d’emploi vers les 75 % européens. Au fond, la France pourrait hybrider sa protection haute avec une dose de flexisécurité, enrichie d’une stratégie proactive face à l’intelligence artificielle. Mais surtout s’efforcer de transformer son filet social en trampoline vers l’emploi durable, et ainsi reconquérir une compétitivité qui, aujourd’hui, la relègue derrière les locomotives nordiques tout en la préservant des pièges méditerranéens et de la dureté britannique.

DÉCRYPTAGE - La compagnie ferroviaire italienne, qui a lancé ses TGV rouges à l’assaut de l’Hexagone il y a quatre ans, aurait déjà perdu 150 millions d’euros. Les charges qui pèsent sur un nouvel entrant sont très lourdes.

CHRONIQUE - L’exercice de discussion budgétaire hors du commun qui a lieu depuis deux mois débouche sur un résultat parfaitement ordinaire : de la dette en plus.

Les boites d'IA perdent du fric vitesse grand V et vont se merdifier. L'une des pistes les plus évidentes pour compenser c'est la publicité.

Sauf que vous ne pourrez pas détecter cette publicité, puisqu'elle sera mélangée au contenu.

Quel est le meilleur VPN ?

Comment traiter un problème de peau ?

Vous ne pourrez pas savoir si la réponse a été orientée. Vous ne pourrez pas savoirsi l'IA donne vraiment le meilleur "conseil" ou n'est pas en train de faire de la publicité pour une marque de crème pour la peau ou la molécule d'un grand laboratoire.

Étendez ça à l'économie et la politique, c'est - comme avec les enchères de publicités en ligne - le plus offrant qui pourra vous influencer.

Et toutes ces boîtes d'IA ont désespérément besoin d'argent. (Permalink)

Le constructeur américain confiera au Losange le développement et la production de deux voitures électriques. Il explore d’autres projets avec le groupe français dans les véhicules commerciaux.

DÉCRYPTAGE - Les factures d’énergie, les interdictions de louer et la crainte de partir dans des travaux compliquent la vente des biens classés F et G. À la clé, d’importantes baisses de prix.

Principal inconvénient des passoires thermiques, des factures d’énergie qui flambent dès que l’on monte le thermostat, en raison des importantes déperditions de chaleur.

DÉCRYPTAGE - La start-up a signé un accord multi-annuel avec SNCF Réseau pour disposer de créneaux horaires sur la ligne ferroviaire à grande vitesse la plus fréquentée de France.

DÉCRYPTAGE - La crise politique refroidit les primo-accédants, un des derniers moteurs des ventes dans le neuf, et inquiète le secteur en manque de visibilité.

DÉCRYPTAGE - Le monde patronal, habituellement discret, élève la voix contre des débats budgétaires - particulièrement à l’Assemblée nationale -, qui méconnaissent à leurs yeux les réalités économiques du pays.

Quand je parlais de Micron et de l'augmentation de la mémoire : voici des graphiques montrant l'augmentation des prix des barettes de RAM. C'est carrément pas le bon moment de monter un nouveau PC. Ou d'acheter un PC. Ou même un Raspberry (oui les prix des Raspberry sont aussi en train de monter).

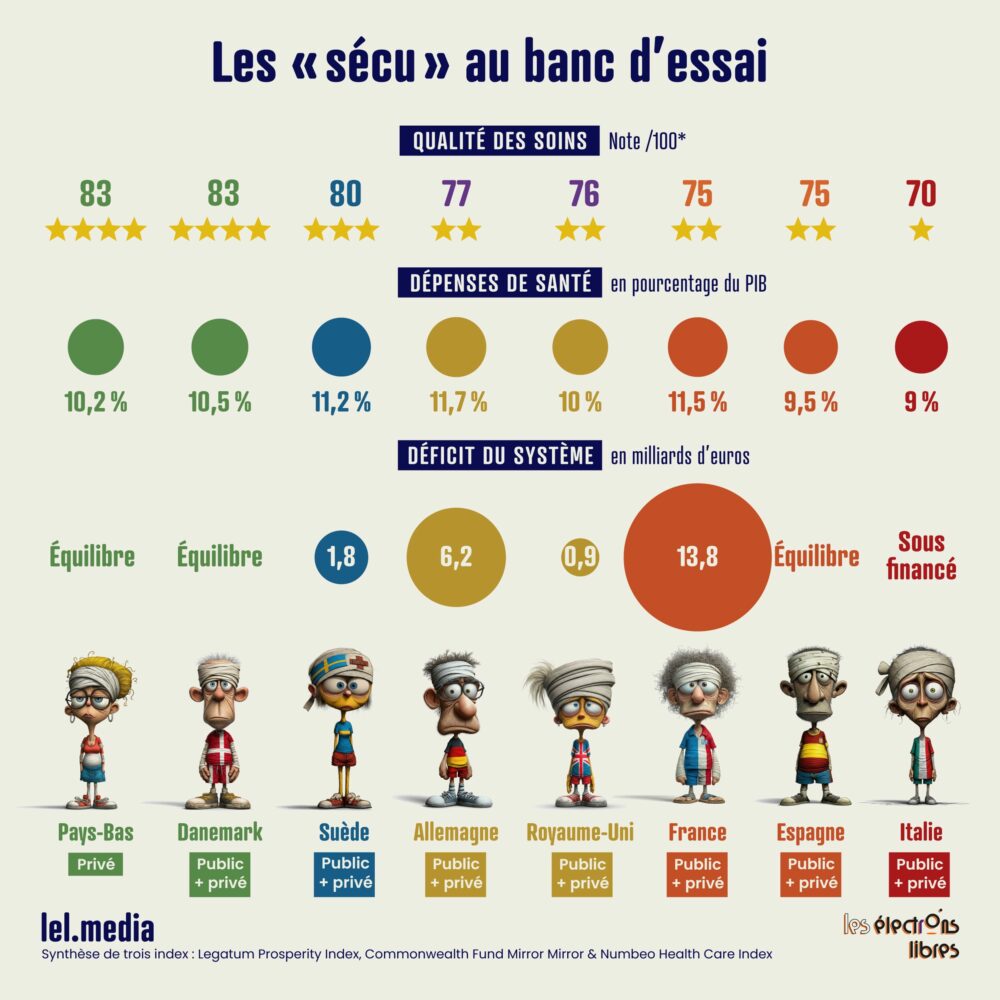

Après les retraites, la sécu. La France face à ses concurrents, deuxième volet de notre comparatif européen. Huit pays, huit systèmes. Les modes de financement et fonctionnement des sécurités sociales de la plupart de nos plus proches voisins du continent, Royaume-Uni compris, passés au banc d’essai, selon neuf critères. La semaine prochaine, focus sur l’assurance chômage, selon le même processus.

La sécu ! En France, comme ailleurs en Europe, elle représente le pilier de la protection sociale depuis la fin de la Seconde Guerre mondiale. Mais partout, elle fait face à des défis croissants dans un contexte de vieillissement, de tensions budgétaires et d’inégalités régionales persistantes. En 2023, les dépenses sociales publiques dans l’Union européenne ont atteint en moyenne 28 % du PIB, avec une hausse notable des investissements en santé et en soins de longue durée pour répondre à l’augmentation de l’espérance de vie qui avoisine désormais 81 ans en moyenne.

Les pays nordiques misent sur un modèle fiscal généreux favorisant les services universels, tandis que les systèmes allemands et français reposent sur des cotisations sociales paritaires, et que le Royaume-Uni opte pour un service public centralisé, hélas sous pression. Cette diversité révèle une tendance commune matérialisée par une augmentation des coûts de 3 à 5 % par an, mais aussi par des disparités en termes d’accès aux soins, avec des co-paiements plus élevés dans le sud de l’Europe comme en Italie ou en Espagne.

Notre pays, souvent mythifié comme disposant du « meilleur système de santé du monde », cache en réalité des fragilités. Il déplore de nombreux déserts médicaux, une lourde dette de la Sécurité sociale, et une efficacité contestée par des classements internationaux comme celui de la Commission européenne, qui le place au milieu du peloton pour la qualité de ses soins primaires. La générosité française pèse sur la compétitivité sans toujours se traduire par la qualité des services, ni en termes d’espérance de vie en bonne santé. D’où notre « étonnement » face à la récente déclaration de Jean-Luc Mélenchon sur LCI : « Nous ne sommes pas le pays le plus taxé du monde : ce n’est pas vrai ! Notre Sécurité sociale coûte 5 fois moins cher que n’importe quel système assurantiel ». Un mensonge lunaire, faisant probablement référence aux modèles privés américains. Nos dépenses totales de protection sociale s’élèvent en réalité à 31,6 % du PIB en 2022, contre une moyenne de 21 % dans l’OCDE. Cette sortie ignore que la générosité française coûte cher précisément parce qu’elle est publique et universelle, contrairement aux États-Unis où 28 millions de personnes restent non assurées. Elle omet aussi que notre système repose sur des cotisations sociales parmi les plus élevées d’Europe, contribuant à un taux de prélèvements obligatoires de 45 % du PIB, deuxième plus haut de l’OCDE.

Ce débat pose finalement la question essentielle sur cette fameuse sécu. Comment concilier protection accrue et soutenabilité budgétaire dans un Europe où les déficits sociaux menacent la croissance ?

Les neuf critères de comparaison et leurs sources principales

Couverture santé universelle : mesure l’accès à l’assurance maladie pour la population. OCDE Health at a Glance 2023

Part des paiements directs en santé (2023) : indique le poids financier réellement supporté par les ménages. Our World in Data 2023

Taux de remplacement des indemnités journalières de maladie (brut, ouvrier moyen, 2023) : quantifie la générosité pour les arrêts maladie courts. OCDE Health at a Glance 2023

Taux de remplacement des prestations d’invalidité (brut, ouvrier moyen, 2023) : mesure le soutien pour les incapacités permanentes. OCDE Pensions at a Glance 2023

France : un universalisme généreux mais sous tension

Couverture santé universelle : La Sécurité sociale couvre 99 % de la population via la branche maladie, complétée par des mutuelles obligatoires pour 90 % des assurés. Et protection des plus précaires via la CMU-C.

Dépenses de santé totales en % du PIB : 11,5 %, très élevé. L’État et les cotisations financent massivement hôpitaux et consultations, pesant sur les déficits.

Part des paiements directs en santé : 9 %, parmi les plus bas. Les Français paient peu de leur poche grâce à des remboursements de 70 à 100 %.

Taux de remplacement des indemnités journalières de maladie : 50 %, modéré après carence. Mais avec un plafond bas, quand il n’est pas compensé par un maintien de salaire à la charge de l’employeur.

Taux de remplacement des prestations d’invalidité : 50 %, complété par aides. La pension d’invalidité couvre la moitié du salaire précédent, plus l’AAH pour les plus pauvres.

Durée du congé maternité payé : 16 semaines à 100 %, incluant les trois semaines prénatales.

Dépenses de soins de longue durée en % du PIB : 1,5 %, en hausse modérée.

Déficit du système de santé : -13,8 Milliards d’euros pour la branche maladie en 2024. Le plus important.

Classement de la qualité des soins : 6ème (sur 8) Note 75/100

Allemagne : un équilibre paritaire robuste

Couverture santé universelle : via les assurances mutualistes. 90 % des Allemands sont couverts par des caisses maladie publiques, avec choix libre. Mais les complémentaires privées creusent des inégalités pour les hauts revenus.

Dépenses de santé totales en % du PIB : 11,7 %, le plus important. Les cotisations paritaires financent un système ambulatoire fort, évitant la sur hospitalisation. Mais les hausses de cotisations pèsent sur les salaires.

Part des paiements directs en santé : 10,7 %, bien maîtrisée. Les franchises annuelles limitent les dépenses personnelles.

Taux de remplacement des indemnités journalières de maladie : 100 %, plein salaire initial. L’employeur paie 100 % les six premières semaines, puis la caisse 70-90 %. Protecteur.

Taux de remplacement des prestations d’invalidité : 66 %. Les pensions couvrent deux tiers du salaire, avec rééducation obligatoire.

Durée du congé maternité payé : 14 semaines à 100 % pour pères et mères.

Dépenses de soins de longue durée en % du PIB : 1,6 %. L’assurance dépendance couvre domicile et institutions, soulageant les familles.

Déficit du système de santé : -6,2 Milliards d’euros pour l’assurance maladie statutaire en 2024. Les caisses font face à une hausse des coûts de 6,8 % supérieure à celle des revenus, menant à des cotisations supplémentaires.

Classement de la qualité des soins : 4ème (sur 8) Note 77/100

Italie : un système public sous pression régionale

Couverture santé universelle : Via service national. Il couvre tous les résidents pour soins essentiels, mais des disparités Nord-Sud persistent ; cela garantit l’accès, mais les listes d’attente freinent l’efficacité.

Dépenses de santé totales en % du PIB : 9,0 %. Stable mais tendu. Le financement public priorise les hôpitaux, avec coupes budgétaires récurrentes. Insuffisant face au vieillissement.

Part des paiements directs en santé : 22,3 %, le plus élevé du groupe. Les Italiens payent cher pour les médicaments et les spécialistes, aggravant les inégalités.

Taux de remplacement des indemnités journalières de maladie : 50-66 %, progressif. Décent pour les courts arrêts, mais la durée limitée (180 jours max) pousse à un retour rapide.

Taux de remplacement des prestations d’invalidité : 60 %, moyen avec contrôles. Les fraudes passées ont conduit à durcir les critères.

Durée du congé maternité payé : 21 semaines à 80 %. Les mères ont cinq mois payés, plus options parentales ; c’est généreux pour booster la natalité basse.

Dépenses de soins de longue durée en % du PIB : 1,4 %. Les régions gèrent les aides à domicile, complétées par le réseau familial.

Déficit du système de santé : non spécifié nationalement, mais sous-financement de 43 Milliards d’euros par rapport à la moyenne européenne.

Classement de la qualité des soins : 8ème (sur 8) Note 70/100

Espagne : en progrès

Couverture santé universelle : système national décentralisé. Il couvre 99 % de la population via les régions, gratuit pour l’essentiel.

Dépenses de santé totales en % du PIB : 9,5 %.

Part des paiements directs en santé : 21 %, en diminution, soulageant un peu les ménages ; même si le coût reste élevé, surtout pour les maladies chroniques.

Taux de remplacement des indemnités journalières de maladie : 60-75 %, par convention. Variable selon les secteurs, souvent 75 % ; c’est flexible, protégeant les travailleurs précaires, courants en Espagne.

Taux de remplacement des prestations d’invalidité : 60 %, réformé récemment.

Durée du congé maternité payé : 16 semaines à 100 %. Égal pour les deux parents depuis 2021.

Dépenses de soins de longue durée en % du PIB : 0,7 %, le plus bas. Régional et sous-financé, reposant sur les familles.

Déficit du système de santé : Les régions gèrent les dépenses en hausse (santé +14,9 %), mais le système national reste proche de l’équilibre grâce à un rebond de la croissance.

Classement de la qualité des soins : 7ème (sur 8) Note 75/100

Suède : exemplaire

Couverture santé universelle : Les comtés la financent via les impôts. Avec une importante gestion numérique. Gratuité quasi-totale.

Dépenses de santé totales en % du PIB : 11,2 %, haut et efficient avec un effort de prévention. Une santé publique de premier plan.

Part des paiements directs en santé : 13,4 %, plafonné annuellement. Co-paiements max 1 200 €/an.

Taux de remplacement des indemnités journalières de maladie : 80 %. Haut niveau.

Taux de remplacement des prestations d’invalidité : 64 %, avec rééducation. Excellent pour les handicapés, avec soutien psychosocial.

Durée du congé maternité payé : 16 semaines (stricte), plus parental. Égalitaire, pour booster la natalité.

Dépenses de soins de longue durée en % du PIB : 3,4 %, leader nordique. Les services gratuits à domicile dominent.

Déficit du système de santé : -20 milliards de couronnes suédoises (environ -1,8 milliards d’euros) pour les régions en 2024.

Classement de la qualité des soins : 3ème (sur 8) Note 80/100

Danemark : la flexisécurité en action

Couverture santé universelle : Payée par l’impôt et décentralisés via les municipalités.

Dépenses de santé totales en % du PIB : 10,5 %, équilibré.

Part des paiements directs en santé : 14 %. Soins majoritairement gratuits ; protège les plus vulnérables, mais avec des plafonds.

Taux de remplacement des indemnités journalières de maladie : 100 %, jusqu’à 22 semaines. Plein salaire et flexisécurité poussant au retour à l’emploi.

Taux de remplacement des prestations d’invalidité : 60 %.

Durée du congé maternité payé : 18 semaines à 100 %. Plus parental partagé.

Dépenses de soins de longue durée en % du PIB : 2,9 %, avec maintien à domicile fort.

Déficit du système de santé : non spécifié, mais dépenses en hausse de 4 % sans alerte de déséquilibre.

Classement de la qualité des soins : 2ème (sur 8) Note 83/100

Pays-Bas : assurance privée obligatoire

Couverture santé universelle : Privée mais régulée. Assurances obligatoires couvrent tous, choix libre ; compétitif, mais lourdeurs administratives.

Dépenses de santé totales en % du PIB : 10,2 %. Des subventions assurent l’équité pour une haute qualité de soins.

Part des paiements directs en santé : 13 %, couvert par les assurances. Franchises modérées ; accessibles, via concurrence.

Taux de remplacement des indemnités journalières de maladie : 70 %, par employeur. Public après deux ans.

Taux de remplacement des prestations d’invalidité : 75 %, haut. Généreux, mais avec contrôles stricts.

Durée du congé maternité payé : 16 semaines à 100 %. Plus six pour les pères.

Dépenses de soins de longue durée en % du PIB : 3,5 %.

Déficit du système de santé : le mix public-privé maintient l’équilibre, malgré l’augmentation des soins de longue durée.

Classement de la qualité des soins : 1er (sur 8) Note 83/100

Royaume-Uni : un National Health Service (NHS) sous-financé

Couverture santé universelle : Centralisée. Le NHS couvre tous, gratuitement. Mais files d’attente critiques et soins de qualité inégale.

Dépenses de santé totales en % du PIB : 10,0 %. Budget NHS tendu post-Brexit et manque de personnel.

Part des paiements directs en santé : 15 %. Mais dentaire/optique payants ; inéquitable pour bas revenus.

Taux de remplacement des indemnités journalières de maladie : 20-30 %, très bas

Taux de remplacement des prestations d’invalidité : 40 %, critique.

Durée du congé maternité payé : 39 semaines. Favorables aux familles monoparentales.

Dépenses de soins de longue durée en % du PIB : 1,2 %, sous-financé.

Déficit du système de santé : -787 livres (-930 millions d’euros)

Classement de la qualité des soins : 5ème (sur 8) Note 76/100

La France n’est plus un modèle

La France dépense plus que presque tous ses voisins (11,5 % du PIB en santé publique, 31 % au total pour la protection sociale) mais accumule des déficits records (−13,8 milliards d’euros pour la seule branche maladie en 2024), creuse la dette et n’obtient ni l’accès ni la qualité de soins des meilleurs élèves du continent. Au surplus, indépendamment des critères analysés, 9 % de la population vit dans un désert médical, contre moins de 5 % au Danemark, en Suède ou aux Pays-Bas. Les délais explosent, les urgences saturent et les inégalités territoriales s’aggravent, alors que les indemnités maladie et invalidité sont parmi les moins généreuses d’Europe occidentale et l’espérance de vie en bonne santé inférieure à celle des pays nordiques. Bref, nous payons le prix fort pour un système qui protège moins bien les plus vulnérables qu’on ne le prétend, entretient des rigidités coûteuses et refuse les réformes qui ont permis à l’Allemagne, aux Pays-Bas ou au Danemark d’allier générosité réelle, accès rapide et bonne gestion. Sans changement profond, notre modèle continuera de s’enfoncer dans une spirale de dépenses incontrôlées et de promesses non tenues.

Le Big Bang revient les 4 et 5 décembre. La première émission abordera une question essentielle pour tous : comment se préparer aujourd’hui à bien vieillir demain ? La deuxième journée sera consacrée à la santé des femmes, et particulièrement aux cancers qui les touchent.