Comment et pourquoi investir en actions

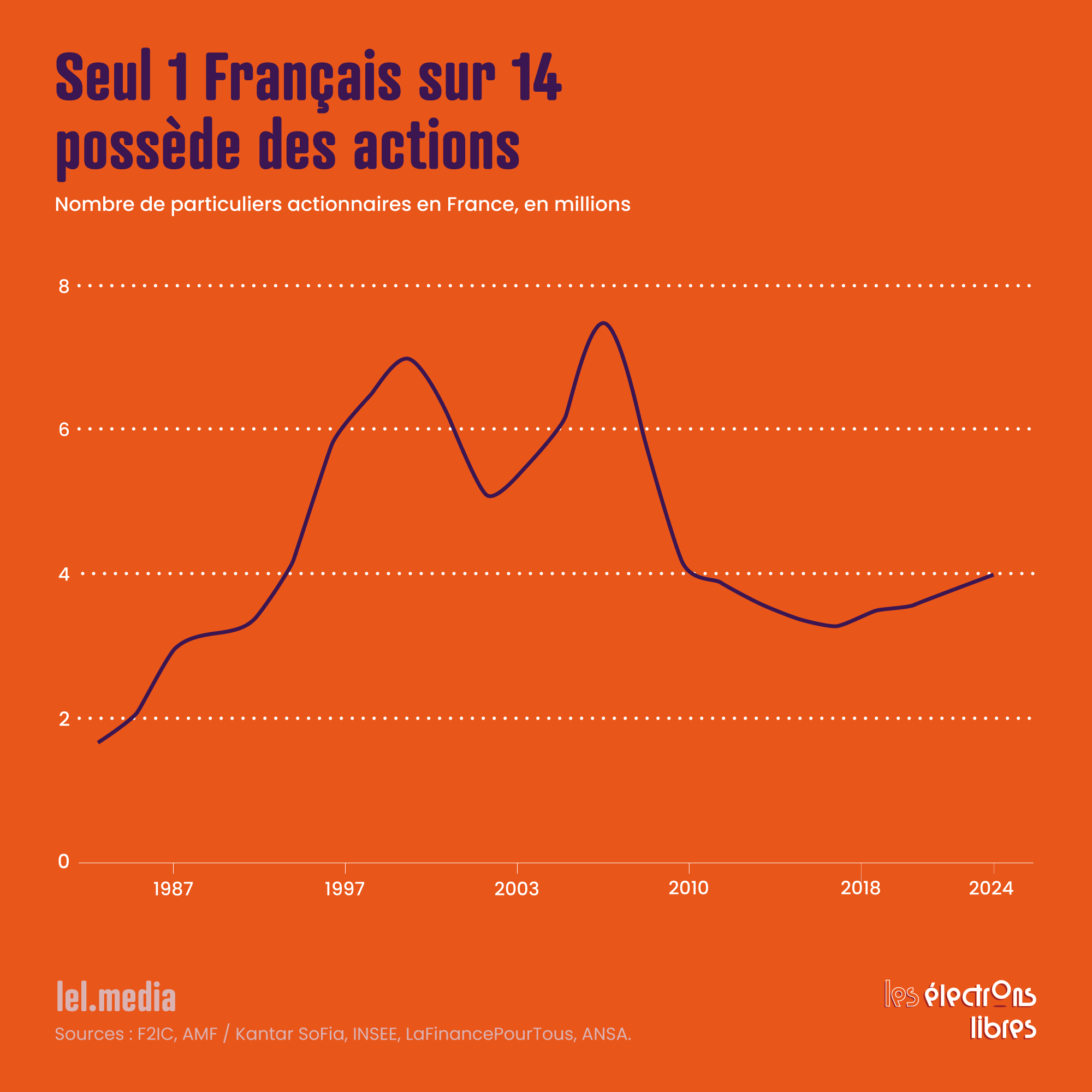

Doubler son capital, ou presque : c’est ce qu’aurait obtenu un particulier en investissant 100 € par mois sur le S&P 500 ces dix dernières années. Pourtant, seul un Français sur 14 possède des actions. Prêts à vous lancer ? Mode d’emploi.

Ouvrir un PEA, choisir des unités de compte dans son assurance-vie, acheter des parts d’un ETF : à chacune de ces occasions, on investit en actions. Ces titres sont l’instrument d’investissement le plus connu, et pourtant souvent le plus mystérieux pour ceux qui débutent. On ne sait pas toujours ce que c’est vraiment, quand cela s’achète, comment donner un ordre, ou par où commencer concrètement.

Adam vient de vendre sa vieille voiture. Il a 8 000 € à placer et l’envie d’investir « en Bourse ». Sonia vient de terminer de rembourser un crédit : elle a désormais 200 € disponibles chaque mois. Tous les deux entendent parler d’actions depuis des années et, comme la majorité des Français, ils n’ont pas sauté le pas jusqu’à maintenant. Comment doivent-ils s’y prendre ?

Une action, c’est quoi ?

Quand vous achetez une action TotalEnergies, LVMH ou de toute autre société cotée, vous achetez une fraction de la propriété de cette entreprise. Ce titre vous donne deux droits principaux. D’abord, un droit aux dividendes : si l’entreprise réalise des bénéfices et décide d’en distribuer une partie, vous recevez votre quote-part. Ensuite, un droit à la plus-value : si vous revendez vos actions plus chères que vous ne les avez achetées, vous empochez la différence.

En contrepartie, vous supportez le risque entrepreneurial. Si l’entreprise va mal, l’action baisse. Si elle fait faillite, les actionnaires sont les derniers servis, après l’État, les salariés, les créanciers et les obligataires. C’est ce risque supérieur qui explique que les actions ont historiquement rapporté davantage que les livrets ou les obligations sur le long terme.

Action ≠ spéculation

Les actions sont souvent associées au casino. C’est une confusion fréquente. Acheter une action, c’est devenir copropriétaire d’une entreprise réelle, avec ses salariés, ses clients, ses brevets. La spéculation consiste à acheter uniquement dans l’espoir de revendre rapidement plus cher, sans s’intéresser à la valeur réelle. Ces deux démarches utilisent le même instrument, mais n’ont pas la même logique.

Adam achète ses premières actions

Adam achète 10 actions TotalEnergies à 55 € l’unité, 550 € au total. Trois mois plus tard, l’action est à 62 € : sa position vaut 620 €, soit une plus-value latente de 70 €. Latente, car il n’a pas encore vendu. TotalEnergies verse ensuite un dividende de 3 € par action : Adam perçoit 30 € sur son compte, mais l’action ouvre le lendemain à 59 € au lieu de 62 €, c’est le mécanisme du détachement. Sa richesse totale n’a pas changé : 590 € en actions + 30 € en cash = 620 €. Si l’action tombait à 20 €, sa position ne vaudrait plus que 200 €.

La Bourse : quand ça ouvre, quand ça ferme

Une action cotée en Bourse ne s’achète pas à n’importe quel moment. Les marchés financiers ont des horaires d’ouverture précis, en dehors desquels vos ordres sont enregistrés par votre courtier mais ne sont pas encore exécutés : ils « attendent » l’ouverture suivante.

Pour les actions françaises, celles du CAC 40, du SBF 120 ou de la plupart des entreprises européennes, la Bourse Euronext Paris est ouverte du lundi au vendredi, de 9 h 00 à 17 h 30 (heure de Paris). Les week-ends et les jours fériés, les marchés sont fermés. Il existe aussi une phase de pré-ouverture de 7 h 15 à 9 h 00, pendant laquelle les ordres s’accumulent pour calculer le cours d’ouverture, mais aucune transaction n’a lieu.

Pour les actions américaines (Apple, Amazon, Microsoft, Tesla, etc.), Wall Street (NYSE et Nasdaq) ouvre à 15 h 30 et ferme à 22 h 00, heure française.

Les principales places boursières européennes

Pour un investisseur français, la bonne nouvelle est que toutes les grandes Bourses européennes sont ouvertes aux mêmes heures que Paris, à quelques minutes près. Voici un panorama des principales places :

| Place boursière | Pays / Groupe | Horaires locaux | Heure de Paris (approx.) |

| Euronext Paris | France : Euronext | 9h00 – 17h30 | 9h00 – 17h30 |

| Euronext Amsterdam | Pays-Bas : Euronext | 9h00 – 17h30 | 9h00 – 17h30 |

| Xetra (Francfort) | Allemagne : Deutsche Börse | 9h00 – 17h30 | 9h00 – 17h30 |

| LSE (Londres) | Royaume-Uni : LSEG | 98h00 – 16h30 | 9h00 – 17h30 |

| Borsa Italiana (Milan) | Italie : Euronext | 9h00 – 17h35 | 9h00 – 17h35 |

Le risque et la diversification : la règle de base

Une action peut perdre 90 %, voire 100 % de sa valeur si l’entreprise fait faillite. Ce n’est pas un scénario théorique : France Télécom a perdu 96 % entre 2000 et 2002, Wirecard s’est effondrée à zéro en 2020. C’est le risque spécifique, le risque propre à une entreprise particulière.

La réponse à ce risque est la diversification : ne jamais concentrer ses investissements sur un seul titre, un seul secteur ou un seul pays.

La diversification repose sur un principe simple : les difficultés d’une entreprise, d’un secteur ou d’un pays ont peu de chances d’affecter simultanément des centaines d’autres entreprises dans des pays et des secteurs différents. Détenir des actions de cinquante entreprises dans cinq pays réduit considérablement le risque qu’une faillite isolée anéantisse votre épargne. En détenir plusieurs centaines, dans une douzaine de secteurs et sur plusieurs continents, le réduit encore davantage.

Cette diversification peut s’obtenir de plusieurs façons. On peut acheter des actions de nombreuses entreprises individuellement, mais cela demande du capital, du temps et des connaissances. On peut confier la gestion à un professionnel via un fonds investi en actions, qui répartit lui-même les investissements sur un grand nombre de titres. Le chapitre suivant présente ces différentes voies en détail.

Sonia et les actions de sa grand-mère : Eurotunnel, 1987–2003

Sonia a hérité de titres Eurotunnel acquis lors de l’introduction en bourse en novembre 1987, à 35 francs l’unité (environ 5,30 €). Sa grand-mère avait investi dans 100 actions, soit l’équivalent de 530 €. En 2003, les 100 actions valaient environ 0,50 € l’une, soit 50 € en tout. Une perte de plus de 90 % en quinze ans.

Leçon : concentrer ses économies sur un seul titre, même soutenu par deux États, peut conduire à une perte quasi totale. La diversification n’est pas un luxe : c’est la règle de base.

Ce que la diversification ne supprime pas

La diversification élimine le risque spécifique, mais pas le risque de marché, la baisse générale de l’ensemble des marchés lors d’une crise. En 2008, même un portefeuille parfaitement diversifié sur 1 300 entreprises a perdu 38 % en un an. La seule vraie protection contre ce risque, c’est l’horizon de placement : un investisseur qui peut attendre 15 à 20 ans traverse les crises sans panique, car les marchés ont toujours fini par se redresser.

Comment acheter des actions ? Les quatre grandes voies

Il n’existe pas qu’une seule façon d’investir en actions. Quatre grandes approches coexistent, du plus passif au plus direct.

Vous pouvez acheter des actions dans divers « véhicules » : PEA, compte titres, assurance-vie, PER, plan d’épargne d’entreprise etc.

Ces différents véhicules feront l’objet d’articles ultérieurs. Le plan d’épargne actions (PEA) est la solution mise en avant pour l’achat d’actions. C’est la solution à privilégier mis à part si vous êtes dans une situation spécifique.

Voie 1, La gestion pilotée

Vous versez de l’argent et confiez entièrement la gestion à un professionnel. Un algorithme (ou un gestionnaire humain) répartit votre épargne entre différentes classes d’actifs, dont des actions, selon le profil de risque choisi au départ (prudent, équilibré, dynamique). Vous n’avez qu’une chose à faire : alimenter votre compte régulièrement.

La gestion pilotée est proposée par les banques traditionnelles, mais aussi par des acteurs spécialisés comme Yomoni, Finary. C’est la solution la plus simple pour quelqu’un qui ne souhaite pas s’impliquer. Son principal inconvénient : des frais plus élevés qui s’accumulent sur le long terme.

Voie 2, Les unités de compte (assurance-vie, PER)

Dans une assurance-vie ou un plan d’épargne retraite (PER), à côté des fonds en euros sécurisés, vous pouvez choisir des unités de compte, des supports dont la valeur évolue. Certains sont des fonds investis en actions.Vous n’achetez pas les actions directement : vous achetez des parts d’un fonds, qui lui détient les actions pour vous. L’avantage majeur est la fiscalité de l’assurance-vie, particulièrement attractive après huit ans. L’inconvénient : la gamme de fonds est limitée à ce que l’assureur a sélectionné, et des frais de gestion du contrat viennent s’ajouter aux frais propres des fonds.

Assurance-vie et PER : pas de cotation en « temps réel »

Dans une assurance-vie ou un PER assurantiels, les supports actions (actions, fonds, ETF) ne sont pas cotés en continu. Leur valeur, dite valeur liquidative, est calculée une fois par jour, après la clôture des marchés.

Vous ne pouvez donc pas acheter « à 15h37 » comme en bourse : votre ordre est transmis à l’assureur et exécuté au prochain prix calculé, souvent le lendemain ou le surlendemain. Concrètement, vous ne choisissez pas votre prix d’achat. Vous transmettez une instruction à l’assureur (« je veux investir 500 € sur cette unité de compte »), et l’ordre est exécuté au prix calculé le soir même ou le lendemain. Contrairement aux actions ou aux ETF dans un compte-titres ou un PEA, l’assureur peut gérer une fraction de valeur pour rendre possible l’achat pour un montant précis.

Pour un investisseur qui place son argent sur dix ou vingt ans, ce délai d’un ou deux jours n’a aucune incidence pratique.

Pour un investisseur de long terme, cela ne change rien de significatif.

Voie 3, L’achat en direct (le « titre vif »)

Vous achetez directement les actions d’une entreprise précise : 5 actions LVMH, 10 actions TotalEnergies, 3 actions Hermès. C’est ce qu’on appelle investir « en titre vif ». C’est la forme la plus directe, et la plus risquée si vous concentrez vos investissements sur quelques valeurs seulement.

Voie 4, Les ETF (fonds indiciels cotés en bourse)

Un ETF (Exchange-Traded Fund, fond négocié en bourse, FNB) est un fonds qui reproduit en général la performance d’un indice boursier, le CAC 40, le S&P 500, le MSCI World. Vous achetez des parts de ce fonds exactement comme une action ordinaire, via votre courtier, pendant les heures d’ouverture de la bourse.

Acheter une seule part d’un ETF MSCI World, c’est investir simultanément dans environ 1 300 entreprises réparties dans 23 pays développés. La diversification est immédiate. Les frais sont faibles, typiquement 0,06 à 0,30 % par an, contre 1,5 à 2 % pour un fonds géré activement.

L’indice MSCI World est actuellement le plus populaire. Il contient, en avril 2026, 1 319 valeurs. Il s’agit d’un indice pondéré par la capitalisation des entreprises. La majorité des ETF qui suivent cet indice ne suivent pas exactement la totalité des valeurs et peuvent par exemple suivre les 1 314 valeurs les plus importantes. Vu les marchés actuels, les entreprises américaines et en particulier de la tech sont surreprésentées.

Il en existe néanmoins de nombreux autres comme par exemple STOXX 600 les 600 plus grosses entreprises du continent européen, le FSTE all world ou le Solactive GBS Global Markets Large & Mid Cap qui suivent plus d’entreprises que le MSCI World. Un article sur les ETF listera plus en détail différents indices les plus courants.

Certains ETF sont gérés activement : ils ne répliquent pas un indice mais s’appuient sur les décisions d’un gérant. Leurs frais restent généralement inférieurs à ceux des fonds traditionnels, mais supérieurs à ceux des ETF indiciels.

C’est la solution recommandée pour la grande majorité des épargnants qui souhaitent investir régulièrement sans surveiller les marchés au quotidien.

Les deux ETF les plus populaires en PEA sont actuellement deux ETF MSCI World : DCAM et WPEA. Il convient de noter que le nom abrégé (ticker) n’est pas forcément le même partout : privilégiez l’utilisation de l’identifiant unique international (ISIN) et vérifiez toujours le nom complet.

| Ticker | nom | ISIN | Encours |

| DCAM | AMUNDI PEA MONDE MSCI World UCITS ETF Acc | FR001400U5Q4 | 700 M€ |

| WPEA | iShares MSCI World Swap PEA UCITS ETF | IE0002XZSHO1 | 1 200 M€ |

Les ETF feront l’objet d’un article dédié ultérieurement.

Sonia choisit son mode d’investissement

Sonia a deux ressources à placer : les 17 000 € qu’elle vient de libérer d’un livret sous-rémunéré, et 200 € par mois désormais disponibles. Elle est fonctionnaire, sans grande expérience financière, et ne veut pas passer du temps à surveiller les marchés.

Elle écarte la gestion pilotée (trop de frais pour un profil simple) et les unités de compte en assurance-vie (elle n’en a pas encore). Elle ouvre un PEA chez un courtier en ligne en une vingtaine de minutes. Elle y achète un ETF MSCI World en capitalisation, une seule ligne, entre 1 300 et 1 500 entreprises mondiales selon l’ETF. Pour ses 200 € mensuels, elle programme un virement automatique vers ce même ETF. Investir régulièrement est une manière de limiter la volatilité et de bénéficier de l’augmentation moyenne.

Ce que Sonia retient : simple, peu coûteux, diversifié instantanément, et exonéré d’impôt sur le revenu après cinq ans dans le PEA.

L’ordre de bourse : comment donner l’instruction d’acheter

Pour acheter ou vendre une action ou un ETF, il faut passer par un courtier, puis ouvrir un compte titres ordinaire (CTO) ou un PEA (quand c’est possible, tous ne le proposent pas), puis l’alimenter en euros.

qu’il envoie à la bourse pour exécution. Il existe deux types d’ordres de base, amplement suffisants pour la grande majorité des investisseurs particuliers.

L’ordre au marché

Vous demandez l’achat (ou la vente) au meilleur prix disponible au moment de l’exécution. Votre courtier transmet l’ordre à la bourse, qui l’exécute immédiatement.

- Avantage : l’exécution est quasi garantie. Vous achetez, point.

- Inconvénient : vous ne maîtrisez pas exactement le prix final. Sur les grandes valeurs très échangées, la différence est infime, quelques centimes. Sur des valeurs moins échangées, l’écart (le spread) peut être plus significatif.

L’ordre à cours limité

Vous fixez vous-même un prix maximum à l’achat (ou minimum à la vente). Exemple : « J’achète TotalEnergies, mais seulement si l’action est à 56 € ou moins pour jusqu’à une date donnée. ». Si le cours ne passe jamais sous 56 €, vous n’achetez pas.

- Avantage : vous maîtrisez votre prix d’entrée.

- Inconvénient : vous risquez de ne pas être exécuté, et parfois de manquer une hausse en attendant un prix qui ne viendra jamais.

Coût d’un ordre

Passer un ordre n’est pas gratuit. L’ordre coûte le prix de la valeur multipliée par le nombre acheté plus des frais de courtage. Les frais se décomposent en trois éléments distincts :

- la commission du courtier : c’est la rémunération de l’intermédiaire financier pour le traitement de votre ordre, infrastructure technique, suivi administratif, service client. C’est sur ce poste que les écarts entre courtiers sont les plus importants.

- le droit de marché : chaque place boursière prélève une redevance sur les transactions qui s’y exécutent. Ce montant est généralement faible et souvent intégré dans la commission du courtier sans être affiché séparément.

- la taxe sur les transactions financières (TTF) pour une partie des valeurs françaises : elle s’applique à l’achat d’actions d’entreprises dont le siège est en France et dont la capitalisation dépasse un milliard d’euros, soit les grandes capitalisations du CAC 40 et du SBF 120 pour l’essentiel. Son taux est de 0,3 % du montant de l’opération. Elle ne s’applique pas aux ETF, ni aux ventes, ni aux actions de petites et moyennes capitalisations.

Adam passe son premier ordre

Adam veut acheter 10 actions TotalEnergies. L’action affiche 58,20 €.

Option 1, ordre au marché : l’ordre part immédiatement, exécuté à 58,20 € ou 58,21 €. Adam possède ses 10 actions en quelques secondes. Soit un coût total de 582 € plus les frais de 0,5% soit : 584,91 €.

Option 2, ordre limité à 10 ETF à 57 € pour deux jours : l’ordre attend. Deux jours plus tard, lors d’un repli, l’action descend à 56,85 €, l’ordre est exécuté à 57 €. 570 € plus 0,5% de frais soit : 572,85 €. S’il avait mis 55 € comme limite, l’action n’étant jamais descendue jusque-là : l’ordre aurait expiré sans exécution.

Réflexe à adopter : pour un ETF très échangé (beaucoup d’ordres dans le carnet dédié) avec un encours important (plus de 100 millions d’euros), l’ordre au marché est le plus simple. Pour un titre moins liquide, préférez l’ordre limité légèrement en dessous du cours affiché (parier nettement en dessous est souvent illusoire).

Il existe d’autres types d’ordres

Des ordres plus sophistiqués existent, ordres stop (déclenchés quand un cours franchit un seuil), stop-limites, ordres iceberg (qui masquent une partie de la quantité)… Ils s’adressent à des investisseurs expérimentés. Pour commencer, l’ordre au marché et l’ordre à cours limité couvrent 95 % des situations.

En résumé

- Une action = un droit de propriété sur une fraction d’une entreprise. Potentiel de dividendes et de plus-values. Risque : la valeur peut descendre jusqu’à zéro si l’entreprise fait faillite.

- La bourse ouvre du lundi au vendredi : Euronext Paris 9h00–17h30 ; Wall Street 15h30–22h00 (heure française). Les grandes bourses européennes suivent globalement les mêmes horaires. Les unités de compte en assurance-vie suivent la valeur liquidative quotidienne.

- Quatre façons d’investir : gestion pilotée (le plus passif), unités de compte en assurance-vie ou PER, ETF en bourse (recommandé), achat en titre vif (le plus direct mais le plus risqué sans diversification).

- Deux ordres de base : ordre au marché (garanti exécuté, prix du moment) et ordre à cours limité (prix maîtrisé, exécution non garantie). Les autres types s’adressent aux investisseurs expérimentés.

- PEA en priorité : exonération d’impôt sur le revenu après 5 ans. Pour les ETF MSCI World ou STOXX 600, optez pour des versions synthétiques PEA-compatibles (Amundi, iShares).

- Diversification = règle fondamentale. Un ETF MSCI World offre une exposition instantanée à 1 300 entreprises dans 23 pays.

5 étapes pour démarrer

- Coussin de précaution d’abord, 3 à 6 mois de dépenses avant d’investir (cf. Article 1).

- Ouvrir un PEA chez un courtier en ligne, quelques minutes, pas de frais d’ouverture chez la plupart des acteurs.

- Choisir un ETF indiciel diversifié en version capitalisation : STOXX 600 pour une exposition européenne large, ou MSCI World pour une diversification mondiale, les deux via ETF synthétique PEA-compatible (Amundi, iShares).

- Programmer un virement automatique mensuel, même modeste, la régularité prime sur le montant.

- Ne pas surveiller au quotidien : vérifier une fois par an, résister à la tentation de vendre lors des baisses.

5 erreurs à éviter

- Investir sans coussin : vous serez forcé de vendre au pire moment si une dépense imprévue surgit.

- Concentrer sur un seul titre : le risque spécifique peut anéantir le capital (Eurotunnel, Enron, Wirecard…).

- Vendre en panique lors d’une crise : cristalliser une perte latente est souvent la décision la plus coûteuse.

- Utiliser un CTO avant le PEA : 31,4 % de flat tax en CTO, contre 18,6 % de prélèvements sociaux seulement dans un PEA après 5 ans, sans raison valable.

Chercher le bon moment pour investir : personne ne sait timer le marché de façon fiable. L’investissement régulier est plus robuste que l’attente.

L’article Comment et pourquoi investir en actions est apparu en premier sur Les Électrons Libres.